碳化硅(SiC)又名碳硅石、金剛砂,是第三代半導(dǎo)體材料的代表之一,SiC主要用于電力電子器件的制造。受新能源汽車、工業(yè)電源等應(yīng)用的推動(dòng),全球電力電子碳化硅的市場規(guī)模不斷增長,預(yù)計(jì)2020年的市場規(guī)模將達(dá)6億美元。在競爭格局方面,行業(yè)龍頭企業(yè)的經(jīng)營模式以IDM模式為主,主要的市場份額被Infineon、Cree、羅姆以及意法半導(dǎo)體占據(jù),國內(nèi)外廠商的競爭差距較大。

1、碳化硅:第三代半導(dǎo)體材料的典型代表

碳化硅(SiC)又名碳硅石、金剛砂,是一種無機(jī)物,是用石英砂、石油焦(或煤焦)、木屑等原料通過電阻爐高溫冶煉而成。碳化硅(SiC)主要應(yīng)用于磨具磨料、冶金原料、半導(dǎo)體器件等領(lǐng)域,其中,在半導(dǎo)體器件領(lǐng)域,碳化硅是第三代半導(dǎo)體材料的代表之一。

2、碳化硅成本構(gòu)成及上游供應(yīng)概況

——襯底、外延的成本占比最大

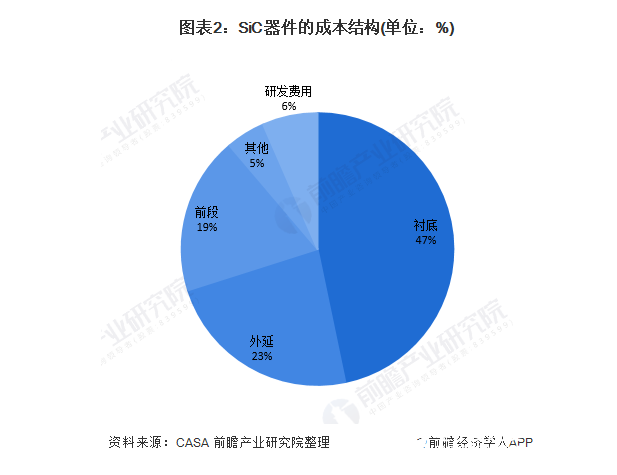

在半導(dǎo)體應(yīng)用中,SiC主要用于電力電子器件的制造。從SiC器件制造流程順序來看,SiC器件的制造成本中,SiC襯底成本占比50%,SiC外延的成本占比25%,這兩大工序是SiC器件的重要組成部分:

——高純石英砂供應(yīng)商較少

在上游原料供應(yīng)方面,高純石英砂是碳化硅的主要原料之一。因高純石英砂的制備成本高、加工工藝要求高,因此目前全球具備批量生產(chǎn)高純石英砂的廠商較少。在國外廠商方面,尤尼明、The Quartz Corporation是主要供應(yīng)商;在國內(nèi)廠商方面,石英股份是目前國內(nèi)生產(chǎn)高純石英砂龍頭企業(yè):

3、2020年全球市場規(guī)模將突破6億美元

從下游需求情況來看,2018-2019年,受新能源汽車、工業(yè)電源等應(yīng)用的推動(dòng),全球電力電子碳化硅的市場規(guī)模從4.3億美元增長至5.64美元,Yole預(yù)測未來市場仍將因新能源汽車產(chǎn)業(yè)的發(fā)展而增長,預(yù)計(jì)2020年的市場規(guī)模將達(dá)6億美元。

4、美國、日本廠商占據(jù)市場主導(dǎo)地位

在SiC產(chǎn)業(yè)鏈中,龍頭企業(yè)的經(jīng)營模式以IDM模式為主,主要的市場份額被德國Infineon、美國Cree、日本羅姆以及意法半導(dǎo)體占據(jù);與國際巨頭相比,國內(nèi)IDM廠商泰科天潤、瑞能半導(dǎo)體以及華潤微還有較大差距。

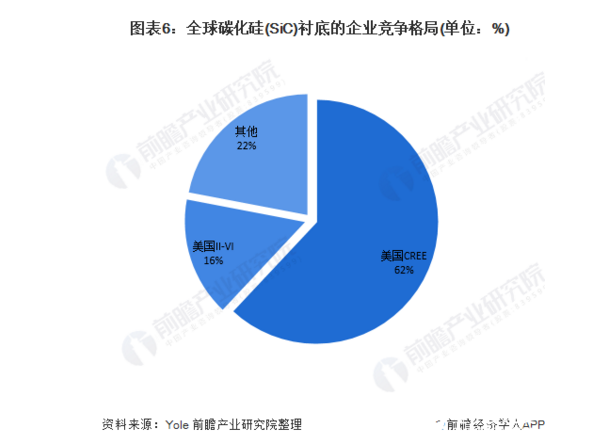

從全球碳化硅(SiC)襯底的企業(yè)進(jìn)行情況來看,2018年,美國CREE公司占龍頭地位,市場份額達(dá)62%,其次是美國II-VI公司,市場份額約為16%。總體來看,在碳化硅市場中,美國廠商占據(jù)主要地位。