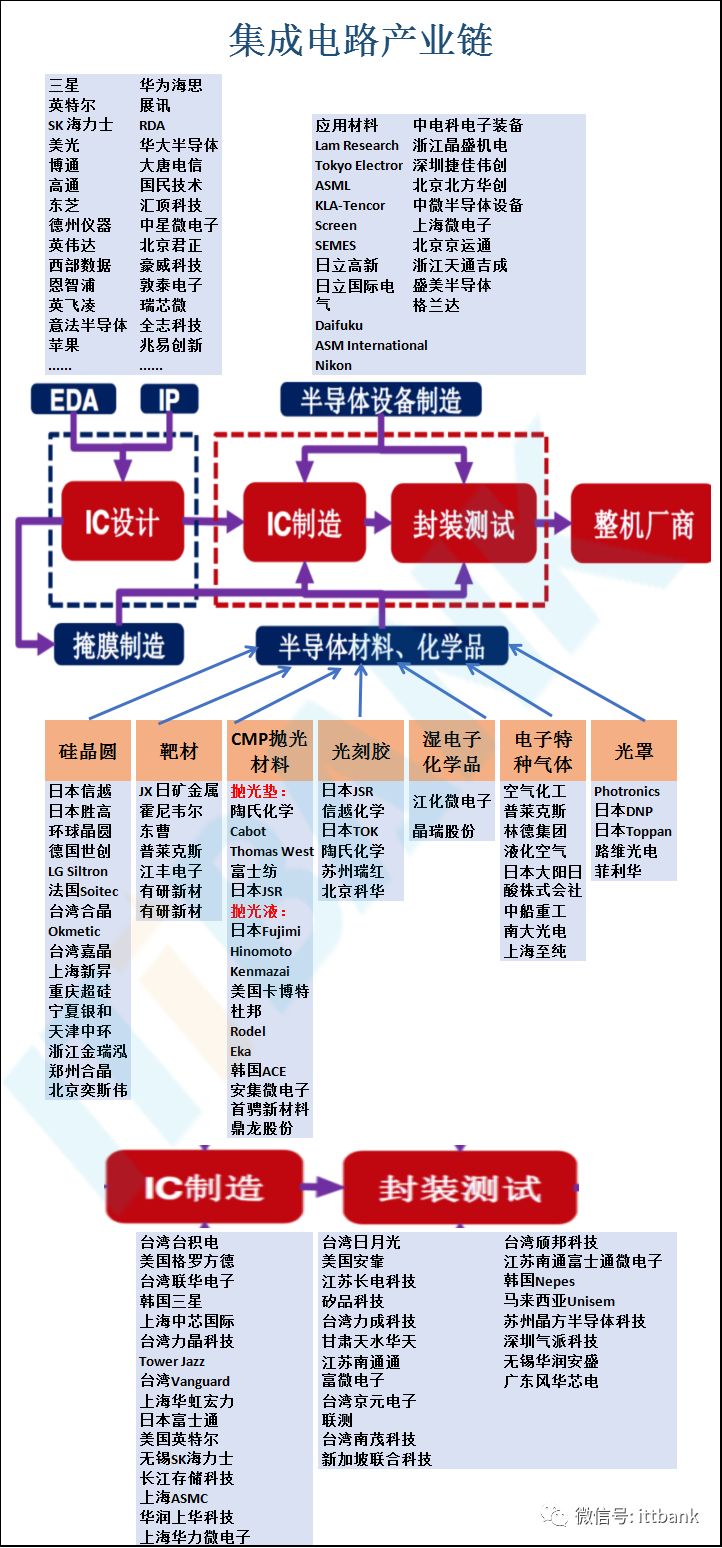

集成電路作為半導(dǎo)體產(chǎn)業(yè)的核心,市場(chǎng)份額達(dá)83%,由于其技術(shù)復(fù)雜性,產(chǎn)業(yè)結(jié)構(gòu)高度專業(yè)化。

隨著產(chǎn)業(yè)規(guī)模的迅速擴(kuò)張,產(chǎn)業(yè)競(jìng)爭(zhēng)加劇,分工模式進(jìn)一步細(xì)化。目前市場(chǎng)產(chǎn)業(yè)鏈為IC設(shè)計(jì)、IC制造和IC封裝測(cè)試。

在核心環(huán)節(jié)中,IC設(shè)計(jì)處于產(chǎn)業(yè)鏈上游,IC制造為中游環(huán)節(jié),IC封裝為下游環(huán)節(jié)。

全球集成電路產(chǎn)業(yè)的產(chǎn)業(yè)轉(zhuǎn)移,由封裝測(cè)試環(huán)節(jié)轉(zhuǎn)移到制造環(huán)節(jié),產(chǎn)業(yè)鏈里的每個(gè)環(huán)節(jié)由此而分工明確。

由原來的IDM為主逐漸轉(zhuǎn)變?yōu)镕abless+Foundry+OSAT。

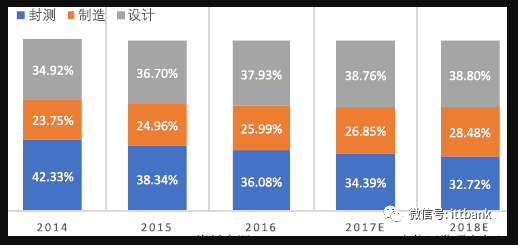

▲全球半導(dǎo)體產(chǎn)業(yè)鏈?zhǔn)杖霕?gòu)成占比圖

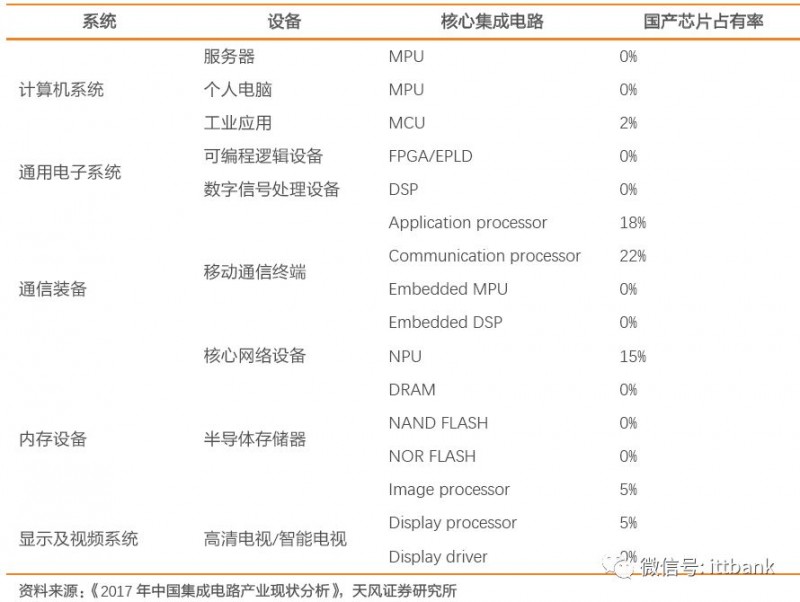

1設(shè)計(jì):細(xì)分領(lǐng)域具備亮點(diǎn),核心關(guān)鍵領(lǐng)域設(shè)計(jì)能力不足。從應(yīng)用類別(如:手機(jī)到汽車)到芯片項(xiàng)目(如:處理器到FPGA),國(guó)內(nèi)在高端關(guān)鍵芯片自給率幾近為0,仍高度仰賴美國(guó)企業(yè);

2設(shè)備:自給率低,需求缺口較大,當(dāng)前在中端設(shè)備實(shí)現(xiàn)突破,初步產(chǎn)業(yè)鏈成套布局,但高端制程/產(chǎn)品仍需攻克。中國(guó)本土半導(dǎo)體設(shè)備廠商只占全球份額的1-2%,在關(guān)鍵領(lǐng)域如:沉積、刻蝕、離子注入、檢測(cè)等,仍高度仰賴美國(guó)企業(yè);

3材料:在靶材等領(lǐng)域已經(jīng)比肩國(guó)際水平,但在光刻膠等高端領(lǐng)域仍需較長(zhǎng)時(shí)間實(shí)現(xiàn)國(guó)產(chǎn)替代。全球半導(dǎo)體材料市場(chǎng)規(guī)模443 億美金,晶圓制造材料供應(yīng)中國(guó)占比10%以下,部分封裝材料供應(yīng)占比在30%以上。在部分細(xì)分領(lǐng)域上比肩國(guó)際領(lǐng)先,高端領(lǐng)域仍未實(shí)現(xiàn)突破;

4制造:全球市場(chǎng)集中,臺(tái)積電占據(jù)60%的份額,受貿(mào)易戰(zhàn)影響相對(duì)較低。大陸躋身第二集團(tuán),全球產(chǎn)能擴(kuò)充集中在大陸地區(qū)。代工業(yè)呈現(xiàn)非常明顯的頭部效應(yīng),在全球前十大代工廠商中,臺(tái)積電一家占據(jù)了60%的市場(chǎng)份額。此行業(yè)較不受貿(mào)易戰(zhàn)影響;

5封測(cè):最先能實(shí)現(xiàn)自主可控的領(lǐng)域。封測(cè)行業(yè)國(guó)內(nèi)企業(yè)整體實(shí)力不俗,在世界擁有較強(qiáng)競(jìng)爭(zhēng)力,長(zhǎng)電+華天+通富三家17 年全球整體市占率達(dá)19%,美國(guó)主要的競(jìng)爭(zhēng)對(duì)手僅為Amkor。此行業(yè)較不受貿(mào)易戰(zhàn)影響。

按地域來看,當(dāng)前全球IC 設(shè)計(jì)仍以美國(guó)為主導(dǎo),中國(guó)大陸是重要參與者。2017 年美國(guó)IC設(shè)計(jì)公司占據(jù)了全球約53%的最大份額,IC Insight 預(yù)計(jì),新博通將總部全部搬到美國(guó)后這一份額將攀升至69%左右。臺(tái)灣地區(qū)IC 設(shè)計(jì)公司在2017 年的總銷售額中占16%,與2010年持平。聯(lián)發(fā)科、聯(lián)詠和瑞昱去年的IC 銷售額都超過了10 億美元,而且都躋身全球前二十大IC 設(shè)計(jì)公司之列。歐洲IC 設(shè)計(jì)企業(yè)只占了全球市場(chǎng)份額的2%,日韓地區(qū)Fabless 模式并不流行。

與非美國(guó)海外地區(qū)相比,中國(guó)公司表現(xiàn)突出。世界前50 fabless IC 設(shè)計(jì)公司中,中國(guó)公司數(shù)量明顯上漲,從2009 年1 家增加至2017 年10 家,呈現(xiàn)迅速追趕之勢(shì)。2017 年全球前十大Fabless IC 廠商中,美國(guó)占據(jù)7 席,包括高通、英偉達(dá)、蘋果、AMD、Marvell、博通、賽靈思;中國(guó)臺(tái)灣地區(qū)聯(lián)發(fā)科上榜,大陸地區(qū)海思和紫光上榜,分別排名第7 和第10。

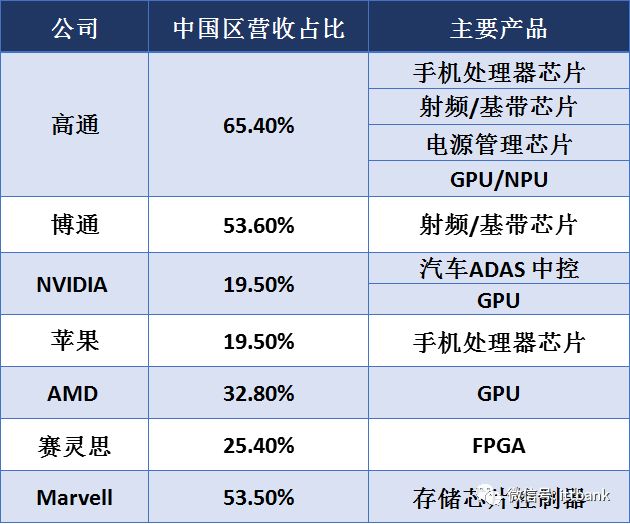

2017 年全球前十大Fables s IC 設(shè)計(jì)廠商(百萬美元)然而,盡管大陸地區(qū)海思和紫光上榜,但可以看到的是,高通、博通和美滿電子在中國(guó)區(qū)營(yíng)收占比達(dá)50%以上,國(guó)內(nèi)高端 IC 設(shè)計(jì)能力嚴(yán)重不足。可以看出,國(guó)內(nèi)對(duì)于美國(guó)公司在核心芯片設(shè)計(jì)領(lǐng)域的依賴程度較高。

自中美貿(mào)易戰(zhàn)打響后,通過“中興事件”和“華為事件”我們可以清晰的看到,核心的高端通用型芯片領(lǐng)域,國(guó)內(nèi)的設(shè)計(jì)公司可提供的產(chǎn)品幾乎為0。

大陸高端通用芯片與國(guó)外先進(jìn)水平差距主要體現(xiàn)在四個(gè)方面:

1)移動(dòng)處理器的國(guó)內(nèi)外差距相對(duì)較小。

紫光展銳、華為海思等在移動(dòng)處理器方面已進(jìn)入全球前列。

2)中央處理器(CPU) 是追趕難度最大的高端芯片。

英特爾幾乎壟斷了全球市場(chǎng),國(guó)內(nèi)相關(guān)企業(yè)約有 3-5 家,但都沒有實(shí)現(xiàn)商業(yè)量產(chǎn),多仍然依靠申請(qǐng)科研項(xiàng)目經(jīng)費(fèi)和政府補(bǔ)貼維持運(yùn)轉(zhuǎn)。龍芯等國(guó)內(nèi) CPU 設(shè)計(jì)企業(yè)雖然能夠做出 CPU 產(chǎn)品,而且在單一或部分指標(biāo)上可能超越國(guó)外 CPU,但由于缺乏產(chǎn)業(yè)生態(tài)支撐,還無法與占主導(dǎo)地位的產(chǎn)品競(jìng)爭(zhēng)。

3)存儲(chǔ)器國(guó)內(nèi)外差距同樣較大。

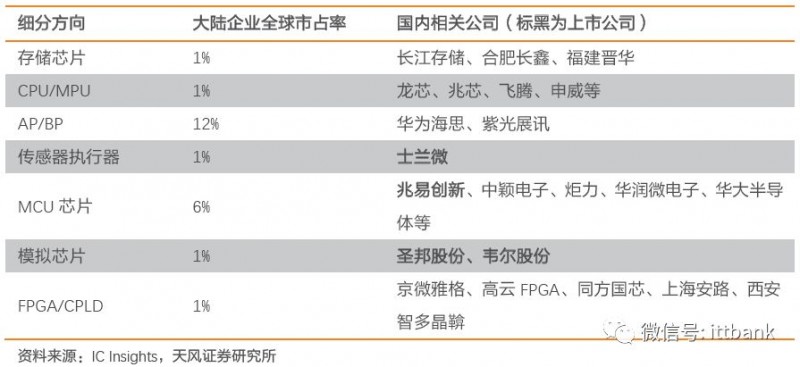

目前全球存儲(chǔ)芯片主要有三類產(chǎn)品,根據(jù)銷售額大小依次為:DRAM、NAND Flash 以及Nor Flash。在內(nèi)存和閃存領(lǐng)域中,IDM 廠韓國(guó)三星和海力士擁有絕對(duì)的優(yōu)勢(shì),截止到2017年,在兩大領(lǐng)域合計(jì)市場(chǎng)份額分別為75.7%和49.1%,中國(guó)廠商競(jìng)爭(zhēng)空間極為有限,武漢長(zhǎng)江存儲(chǔ)試圖發(fā)展 3D Nand Flash(閃存)的技術(shù),但目前僅處于 32 層閃存樣品階段,而三星、英特爾等全球龍頭企業(yè)已開始陸續(xù)量產(chǎn) 64 層閃存產(chǎn)品;在Nor flash 這個(gè)約為三四十億美元的小市場(chǎng)中,兆易創(chuàng)新是世界主要參與廠家之一,其他主流供貨廠家為臺(tái)灣旺宏,美國(guó)Cypress,美國(guó)美光,臺(tái)灣華邦。

4)FPGA、AD/DA 等高端通用型芯片,國(guó)內(nèi)外技術(shù)懸殊。

這些領(lǐng)域由于都是屬于通用型芯片,具有研發(fā)投入大,生命周期長(zhǎng),較難在短期聚集起經(jīng)濟(jì)效益,因此在國(guó)內(nèi)公司層面發(fā)展較為緩慢,甚至有些領(lǐng)域是停滯的。

總的來看,芯片設(shè)計(jì)的上市公司,都是在細(xì)分領(lǐng)域的國(guó)內(nèi)最強(qiáng)。比如匯頂科技在指紋識(shí)別芯片領(lǐng)域超越FPC 成為全球安卓陣營(yíng)最大指紋IC 提供商,成為國(guó)產(chǎn)設(shè)計(jì)芯片在消費(fèi)電子細(xì)分領(lǐng)域少有的全球第一。士蘭微從集成電路芯片設(shè)計(jì)業(yè)務(wù)開始,逐步搭建了芯片制造平臺(tái),并已將技術(shù)和制造平臺(tái)延伸至功率器件、功率模塊和MEMS 傳感器的封裝領(lǐng)域。但與國(guó)際半導(dǎo)體大廠相比,不管是高端芯片設(shè)計(jì)能力,還是規(guī)模、盈利水平等方面仍有非常大的追趕空間。

二、設(shè)備

目前,我國(guó)半導(dǎo)體設(shè)備的現(xiàn)況是低端制程實(shí)現(xiàn)國(guó)產(chǎn)替代,高端制程有待突破,設(shè)備自給率低、需求缺口較大。

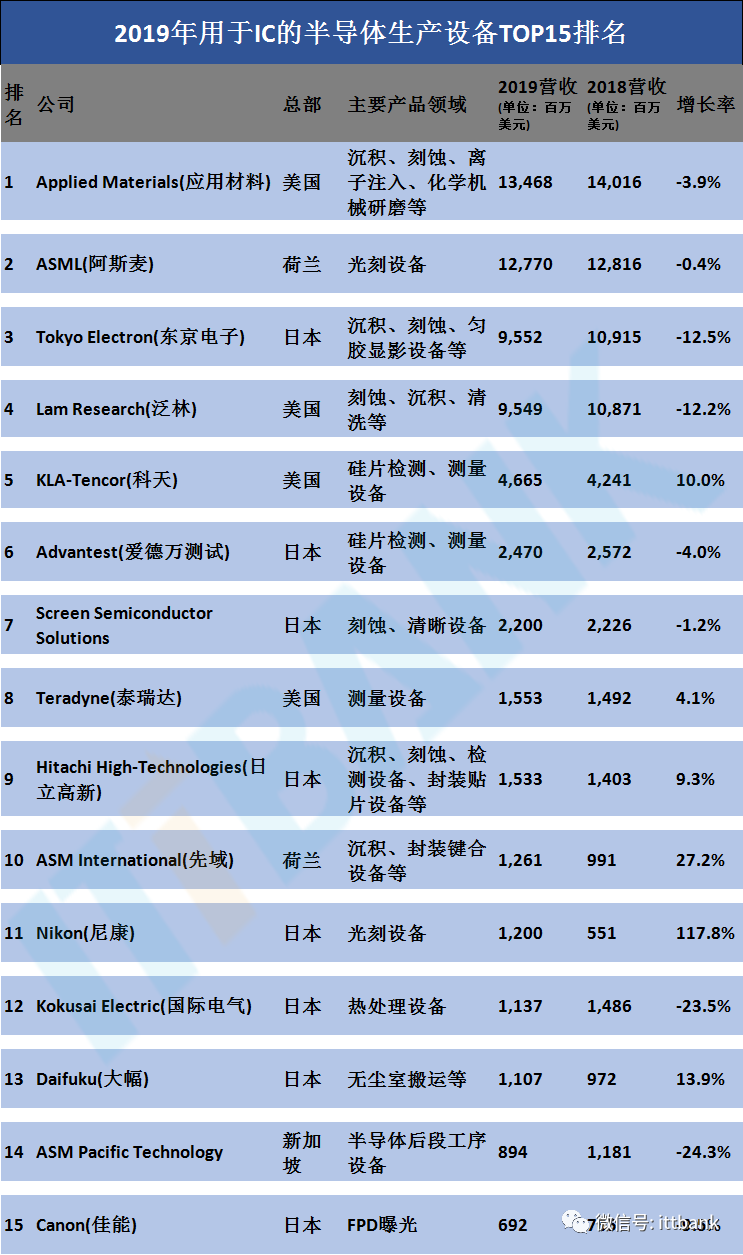

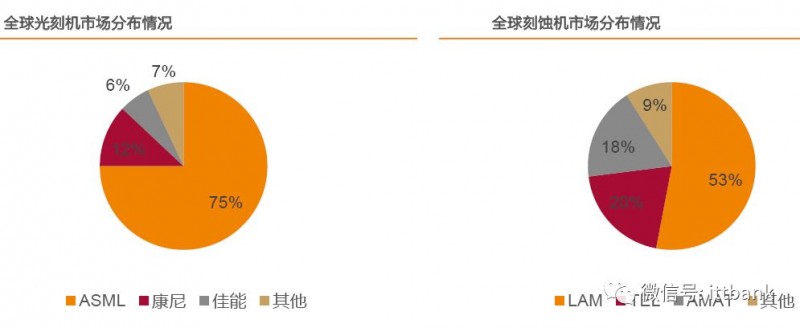

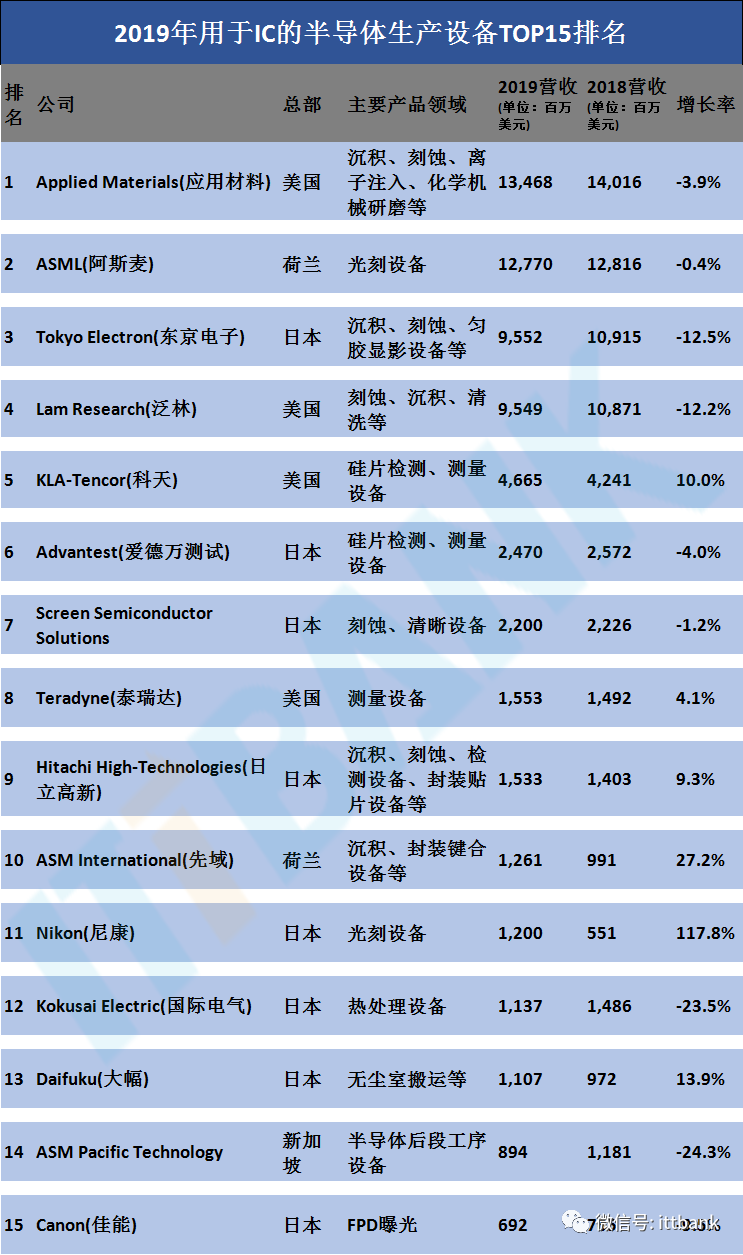

關(guān)鍵設(shè)備技術(shù)壁壘高,美日技術(shù)領(lǐng)先,CR10 份額接近80%,呈現(xiàn)寡頭壟斷局面。半導(dǎo)體設(shè)備處于產(chǎn)業(yè)鏈上游,貫穿半導(dǎo)體生產(chǎn)的各個(gè)環(huán)節(jié)。按照工藝流程可以分為四大板塊——晶圓制造設(shè)備、測(cè)試設(shè)備、封裝設(shè)備、前端相關(guān)設(shè)備。其中晶圓制造設(shè)備占據(jù)了中國(guó)市場(chǎng)70%的份額。再具體來說,晶圓制造設(shè)備根據(jù)制程可以主要分為8 大類,其中光刻機(jī)、刻蝕機(jī)和 薄膜沉積設(shè)備這三大類設(shè)備占據(jù)大部分的半導(dǎo)體設(shè)備市場(chǎng)。同時(shí)設(shè)備市場(chǎng)高度集中,光刻機(jī)、CVD 設(shè)備、刻蝕機(jī)、PVD 設(shè)備的產(chǎn)出均集中于少數(shù)歐美日本巨頭企業(yè)手上。

中國(guó)半導(dǎo)體設(shè)備國(guó)產(chǎn)化率低,本土半導(dǎo)體設(shè)備廠商市占率僅占全球份額的1-2%。

關(guān)鍵設(shè)備在先進(jìn)制程上仍未實(shí)現(xiàn)突破。目前世界集成電路設(shè)備研發(fā)水平處于12 英寸7nm,生產(chǎn)水平則已經(jīng)達(dá)到12 英寸14nm;而中國(guó)設(shè)備研發(fā)水平還處于12 英寸14nm,生產(chǎn)水平為12 英寸65-28nm,總的來看國(guó)產(chǎn)設(shè)備在先進(jìn)制程上與國(guó)內(nèi)先進(jìn)水平有2-6 年時(shí)間差;具體來看65/55/40/28nm 光刻機(jī)、40/28nm 的化學(xué)機(jī)械拋光機(jī)國(guó)產(chǎn)化率依然為0,28nm化學(xué)氣相沉積設(shè)備、快速退火設(shè)備、國(guó)產(chǎn)化率很低。