近日,電子科技大學功率集成技術(shù)實驗室主任張波教授發(fā)表了題為《功率芯片,中國半導體產(chǎn)業(yè)崛起的突破口》的主旨演講。張波教授從應用、市場、機遇和挑戰(zhàn)等多個維度對功率芯片進行了深入剖析,并指出功率芯片是中國半導體產(chǎn)業(yè)崛起的突破口。

張波教授表示,功率芯片是非常適合發(fā)揮我國比較優(yōu)勢的產(chǎn)業(yè),功率芯片是最有可能率先突破,趕上國際先進水平的細分行業(yè)之一。早在2003年,中國工程院許居衍院士在吉林華微主辦的功率半導體發(fā)展研討會上,就提出功率半導體是最適合中國人發(fā)力的領(lǐng)域。

功率半導體是進行功率(電能)處理(管理)的半導體器件。功率半導體的應用十分廣泛,從幾十毫瓦的便攜式設(shè)備,到上千兆瓦的高壓直流傳輸過程;從儲能、家電,到IT 產(chǎn)品、網(wǎng)絡(luò)通訊,只要是涉及電的領(lǐng)域,都存在它的身影。

不同功率半導體器件,其承受電壓、電流容量、阻抗能力、體積大小等特性也會不同。實際使用中,需要根據(jù)不同領(lǐng)域、不同需求來選用合適的器件。隨著技術(shù)的不斷進步,功率半導體器件在不斷演進。自上世紀80年代起,功率半導體器件MOSFET、IGBT和功率集成電路逐步成為了主流應用類型,同時,SiC和硅基GaN等新材料功率半導體器件最近又得到迅速發(fā)展。

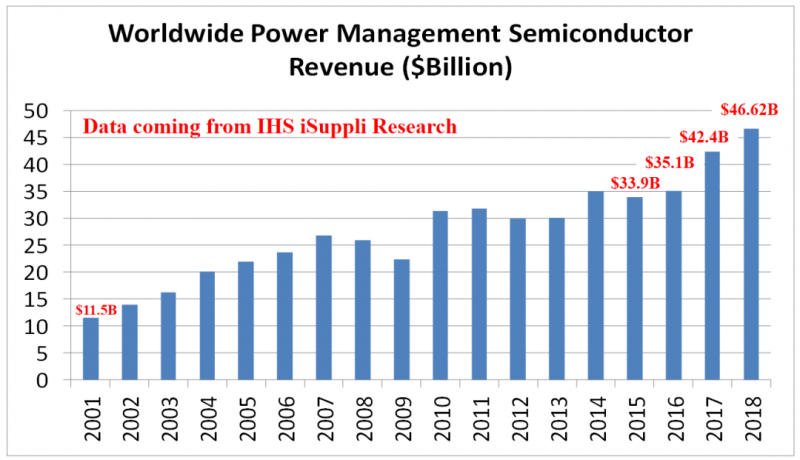

由于功率半導體芯片在人類社會的進步中發(fā)揮著越來越重要的作用,所以功率半導體芯片的市場規(guī)模持續(xù)擴大。根據(jù)IHS iSuppli的數(shù)據(jù),功率半導體的市場規(guī)模從2001年的115億美元成長至2018年466億美元,年均復合成長8.1%。

全球半導體市場受存儲器芯片價格大起大落的影響而出現(xiàn)波動,但功率半導體整體一直保持平穩(wěn)發(fā)展,且在全球半導體整體市場份額中占比呈現(xiàn)持續(xù)上升趨勢,功率半導體的占比從2011年的8.27%上升至近年來的10%左右。

從需求端來看,中國作為制造大國,擁有全球最大的功率半導體市場。據(jù)Yole Development數(shù)據(jù),中國功率半導體市場規(guī)模在全球占比高達39%,居第一位;從供給端來看,我國僅占有不足全球10%的市場份額。如此看來,我國功率半導體呈供需嚴重不匹配的格局,且國內(nèi)以低端產(chǎn)品為主。究其原因,張波教授認為,這主要是因為系統(tǒng)廠商給國產(chǎn)芯片廠商試錯迭代的機會太少。

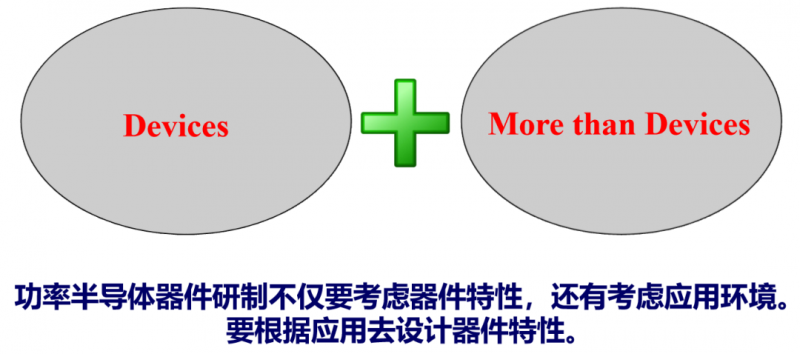

同時功率半導體器件研制不僅要考慮器件特性,還有考慮應用環(huán)境。要根據(jù)應用去設(shè)計器件特性,可以稱之為超越器件(More than Devices)。

特色工藝的另一個特點是由于許多特色工藝產(chǎn)品與應用場景密切相關(guān),因此工藝平臺繁多、產(chǎn)品種類龐雜,多種工藝平臺共存,同一類器件品種還多,英飛凌在功率半導體產(chǎn)品中就有15個分類。而在其中的功率MOS中就有2497個產(chǎn)品,而在2018年11月是3315個產(chǎn)品。而德州儀器在電源管理方面有多達6983個產(chǎn)品。

長期以來,集成度的提升靠的是集成電路工藝線寬的縮小,這是一維方向的堅持發(fā)展。但隨著線寬的持續(xù)降低,半導體工藝發(fā)展到納米尺度,帶來無論是建廠成本、工藝研發(fā)還是產(chǎn)品研制費用的急劇增加,集成電路工藝技術(shù)逐漸從單一追求尺寸依賴的先進工藝,向尺寸依賴的先進工藝(More Moore)、非尺寸依賴的特色工藝(More than Moore)和先進封裝三個維度并舉發(fā)展。

尺寸依賴的先進工藝投入巨大,是一個龐大的吞金獸,動輒就是1、2百億美元。據(jù)報道,臺積電在5nm節(jié)點,將投資250億美元發(fā)展5nm制程,2020年量產(chǎn);3nm項目投資超過6000億新臺幣,約為194億美元,2020年開始建廠,2021年完成設(shè)備安裝,預計2022年底到2023年初量產(chǎn)。三星電子對現(xiàn)有的芯片工藝路線圖進行了調(diào)整,或直接取消此前用于過渡的4nm,由5nm制程工藝直接上升至3nm。根據(jù)公開市場數(shù)據(jù),3nm芯片的設(shè)計費用約達5-15億美元,興建一條3nm產(chǎn)線的成本約為150-200億美元。

而在功率半導體方面,意法半導體最先進的BCD工藝也只是65nm,我國株洲中車所生產(chǎn)出滿足軌道交通應用的IGBT芯片的生產(chǎn)線也只是8英寸0.35微米,這和7nm、5nm工藝相比,投資力度小的多,工藝難度也小的多。同時,相對于先進工藝,經(jīng)過幾代炎黃子孫的努力,我國功率半導體以具備相對良好的產(chǎn)業(yè)生態(tài)和產(chǎn)業(yè)基礎(chǔ)。

功率半導體產(chǎn)品屬于模擬器件范疇,產(chǎn)品性能與應用場景密切相關(guān)。也正是因為這種產(chǎn)品屬性,特色工藝產(chǎn)品往往無法形成壟斷企業(yè)。即使功率半導體分立器件老大,德國英飛凌公司收購了美國IR公司,其市場占有率也不到20%,安森美收購了Failchild,其市場占有率也只有9%。全球前十大功率半導體分立器件廠商加起來也只占據(jù)60%左右的市場。

但由于多種原因,我們看到,在功率半導體分立器件的前十大企業(yè)中,沒有一家中國公司,這一方面是我們行業(yè)的悲哀,同時也是機遇,是我們國產(chǎn)替代的機遇。40%的市場被其它公司所占據(jù),功率半導體由于其自有屬性,沒有一家壟斷企業(yè),這就給小企業(yè)和后來者留下了足夠的發(fā)展空間。

隨著中美科技較量短兵相接,2020年兩會上人大代表和政協(xié)委員關(guān)于中國半導體產(chǎn)業(yè)發(fā)展的提案和建議備受矚目。其中民進中央提交了“關(guān)于推動中國功率半導體產(chǎn)業(yè)科學發(fā)展的提案”引起巨大反響。隨著工業(yè)、汽車、無線通訊和消費電子等領(lǐng)域新應用的不斷涌現(xiàn)以及節(jié)能減排需求日益迫切,我國功率半導體有龐大的市場需求,容易催生新產(chǎn)業(yè)新技術(shù),在國家政策利好下,功率半導體將成為“中國芯”的最好突破口。國家正大力發(fā)展的新基建又為功率半導體提供了新的增量空間。

5G通訊是新基建的重要組成部分,但5G基站的能耗是4G的3倍多,這就對進行能量處理的功率半導體提出了更高需求,5G基站希望上架、去油、去鉛,這需要大量的高效的功率半導體芯片進行能量管理。智能手機的功能越來越強大,在其變得輕薄的同時,用戶希望待機時間更;新能源汽車的一個核心指標就是續(xù)航里程,在電池沒有革命性進展以前,功率半導體芯片在手機待機和新能源汽車續(xù)航里程改善方面發(fā)揮著重要作用。

綜上所述,從市場、產(chǎn)品屬性和產(chǎn)業(yè)基礎(chǔ)等多方因素分析,功率芯片將是中國半導體產(chǎn)業(yè)崛起的重要突破口。