隨著全球修復性反彈步入尾聲,基本面改善對市場重要性正逐級提升。A股而言,國內經濟恢復趨勢明確,經濟重啟仍是主線:本周前三個交易日,內需板塊繼續(xù)憑借確定性獲得做多共識,而以半導體為代表的科技行情,在中美科技爭端的擾動下,運行節(jié)奏較為膠著。那么擴大實體名單的科技圍堵下,我國半導體產業(yè)鏈現(xiàn)狀如何?新型“舉國體制”又能否助力國產半導體突圍?

全球半導體產業(yè)鏈格局

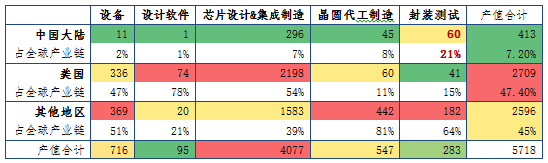

目前全球半導體價值鏈主要涵蓋了五個領域:設備(光刻、離子注入等)、設計軟件(EDA)、芯片設計和集成器件制造(DES&IDM)、晶圓代工廠、以及封裝測試。其中,全球最大的半導體公司基本活躍在芯片設計和集成制造這一領域,它的產值占據半導體行業(yè)總額的71%,其次是設備(13%)和晶圓代工廠(10%),封裝(5%),軟件(2%)。按區(qū)域來看,美國以2709億產值位居世界第一,其次是韓國(809億)、中國臺灣(759億)、日本(500億)、中國大陸(413億)、以及荷蘭(254億)。大陸除卻封測領域占據全球產值20%以上,整體地位相對弱勢。

表1:全球半導體產業(yè)價值鏈格局(億美元)

注:合并數字為產業(yè)鏈實際數字的下限,其他地區(qū)包含中國臺灣、韓國、日本、荷蘭;

數據來源:Bart van Hezewijk,根據136家半導體公司銷售數據整理,截至2019-12-31

政策支持+資本主力,國產替代初顯成效

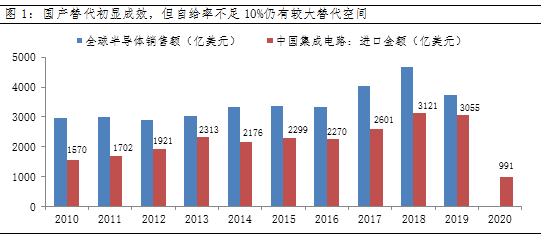

本次美國擴大了實體清單范圍,主要新增EDA軟件使用和晶圓廠代工的限制,一定程度掣肘了國內芯片制造這一“卡脖子”環(huán)節(jié)。相比于臺積電和三星已經量產和計劃動工5nm先進制程,目前我國中芯國際剛實現(xiàn)14nm集成電路量產,高端芯片制造仍是最急于突破的環(huán)節(jié)。實際上自2019年以來,全球市場摩擦升級,國內半導體產業(yè)正在大基金等融資支持下不斷兌現(xiàn)研發(fā)成果,無論是材料端、設備端,還是芯片設計及制造,均處于國產化的大力發(fā)展階段,并于今年實現(xiàn)從概念到業(yè)績兌現(xiàn)。

同時資本市場也在為半導體產業(yè)的發(fā)展提供有力支撐。據統(tǒng)計,目前A股主板有26家上市半導體公司,科創(chuàng)板為14家,還有43家半導體公司即將上市,其中2家從事設備與材料業(yè)務,23家為半導體設計,1家從事半導體制造,4家從事封測業(yè)務。半導體上市公司規(guī)模不斷擴容,也將為投資人帶來更多優(yōu)質標的投資機會。

數據來源:wind,截至2020-04-30

短期風險偏好下挫不改長期發(fā)展機遇

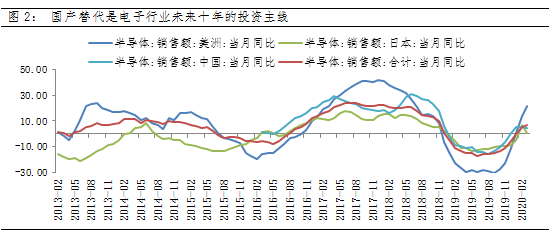

短期而言,中美科技爭端波瀾再起或擾動市場情緒,科技行情反彈動力有所壓制。但華為禁令升級、中美科技對抗常態(tài)化,使得半導體戰(zhàn)略意義不斷提高,隨著國家扶持力度加大,以及產業(yè)和金融資本加速流入,我國半導體產業(yè)鏈有望進入新一輪黃金發(fā)展期。未來十年自主可控邏輯正不斷加強,尤其是上中游半導體設備材料及制造,板塊具備結構性機會。疊加半導體復蘇周期、5G創(chuàng)新周期、云計算景氣周期到來,也有望帶來科技行情的進一步擴散。

數據來源:wind,截至2020-03-31