2020世界半導(dǎo)體大會(huì)于8月26日至28日在南京舉辦。此次參加展會(huì)的企業(yè)共172家,參與的龍頭企業(yè)多、外省市企業(yè)參展率高。臺(tái)積電、新思、紫光、EDA創(chuàng)新中心、龍芯、中科芯等一大批落地江北的頂尖巨頭也亮相展會(huì)。

中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)副理事長(zhǎng)魏少軍在南京舉行的世界半導(dǎo)體大會(huì)上表示,中國(guó)2020年芯片進(jìn)口預(yù)計(jì)將連續(xù)第三年保持在3000億美元以上。

臺(tái)積電(南京)有限公司總經(jīng)理羅鎮(zhèn)球透露,目前臺(tái)積電7nm工藝有超過(guò)140個(gè)產(chǎn)品在生產(chǎn),同時(shí),臺(tái)積電還持續(xù)投入7nm+和6nm工藝。同時(shí),到目前為止,臺(tái)積電已經(jīng)為全世界提供超過(guò)10億顆芯片。2021年,臺(tái)積電最先進(jìn)的3nm工藝產(chǎn)品可以出現(xiàn)在市場(chǎng)上,并于2022年實(shí)現(xiàn)大規(guī)模量產(chǎn)。

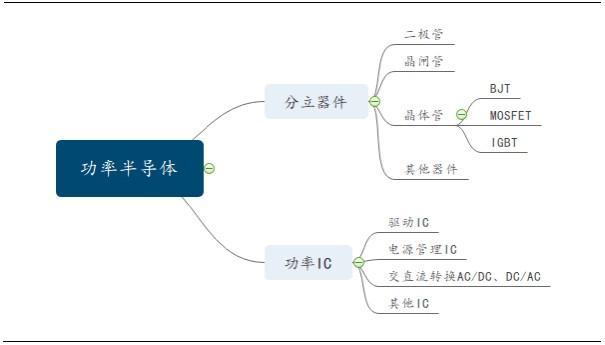

功率器件是通過(guò)控制電子設(shè)備中電壓、電流、頻率以及交流(AC)直流(DC)的轉(zhuǎn)換,從而達(dá)到控制元器件的功能。功率半導(dǎo)體可以分為功率 IC 和功率分立器件兩大類。

碳化硅和氮化鎵是未來(lái)功率半導(dǎo)體的核心發(fā)展方向,英飛凌等全球功率半導(dǎo)體巨頭以及華潤(rùn)微、中車時(shí)代半導(dǎo)體等國(guó)內(nèi)功率廠商都重點(diǎn)布局在該領(lǐng)域的研究。為了發(fā)展功率半導(dǎo)體,華為也開(kāi)啟了對(duì)第三代半導(dǎo)體材料的布局。華為旗下的哈勃科技投資有限公司在2019 年8 月份投資了山東天岳先進(jìn)材料科技有限公司,持股10%,而山東天岳是我國(guó)第三代半導(dǎo)體材料碳化硅龍頭企業(yè)。相對(duì)于傳統(tǒng)的硅材料,碳化硅的禁帶寬度是硅的3 倍;導(dǎo)熱率為硅的4-5 倍;擊穿電壓為硅的8 倍;電子飽和漂移速率為硅的2 倍,因此,碳化硅特別適于制造耐高溫、耐高壓,耐大電流的高頻大功率的器件。

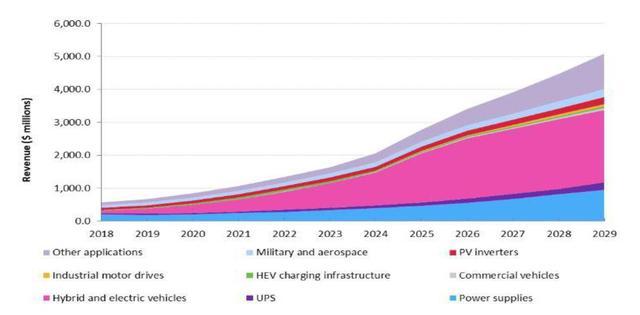

根據(jù)Omdia的《2020年SiC和GaN功率半導(dǎo)體報(bào)告》,到2020年底,全球SiC和GaN功率半導(dǎo)體的銷售收入預(yù)計(jì)將從2018年的5.71億美元增至8.54億美元。未來(lái)十年的年均兩位數(shù)增長(zhǎng)率,到2029年將超過(guò)50億美元。

SiC/GaN功率半導(dǎo)體按應(yīng)用市場(chǎng)情況

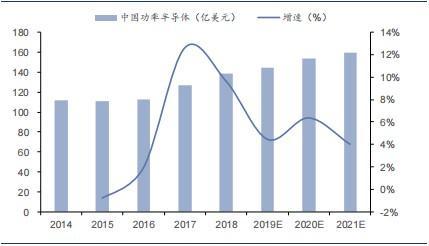

中國(guó)是全球最大的功率半導(dǎo)體消費(fèi)市場(chǎng),未來(lái)有望保持高速發(fā)展,預(yù)計(jì)年復(fù)合增速達(dá) 4.8%。從增量來(lái)源來(lái)看,5G、光伏智能電網(wǎng)、新能源汽車等是主要的增量來(lái)源。

全球功率半導(dǎo)體市場(chǎng)規(guī)模及增速

國(guó)內(nèi)半導(dǎo)體市場(chǎng)規(guī)模及增速

未來(lái)功率半導(dǎo)體將呈現(xiàn)高性能,高增長(zhǎng),高集中度的發(fā)展趨勢(shì):

1、下游新興行業(yè)增量顯著:下游以汽車電子為代表的新興應(yīng)用增速進(jìn)一步加快,新能源汽車中的電子元器件增量預(yù)計(jì)達(dá)50億元;

2、自給率仍然偏低,替代空間巨大,目前自給率不足 20%,假設(shè)自給率提升到 50%,國(guó)內(nèi)至少仍有 50 億美元的市場(chǎng)空間增量;

3、未來(lái)集中度會(huì)進(jìn)一步提升,產(chǎn)品碎片化將有所改善:部分高端產(chǎn)品如 IGBT、MOSFET 技術(shù)壁壘提升,下游對(duì)高端產(chǎn)品的依賴度會(huì)隨之增加,細(xì)分領(lǐng)域集中度提升是必然趨勢(shì)。

2020年一季度,國(guó)內(nèi)就有多個(gè)第三代半導(dǎo)體項(xiàng)目有新的進(jìn)展。2020 年3 月,中國(guó)電科(山西)碳化硅材料產(chǎn)業(yè)基地、積塔6 英寸碳化硅生產(chǎn)線兩個(gè)項(xiàng)目開(kāi)始投產(chǎn)。一季度,和通訊(徐州)第三代半導(dǎo)體產(chǎn)業(yè)基地、綠能芯創(chuàng)碳化硅芯片項(xiàng)目以及博方嘉芯氮化鎵射頻及功率器件項(xiàng)目三個(gè)項(xiàng)目開(kāi)工;泰科天潤(rùn)運(yùn)營(yíng)總部及碳化硅器件生產(chǎn)基地項(xiàng)目、高啟電子氮化鎵外延片項(xiàng)目等多個(gè)項(xiàng)目實(shí)現(xiàn)簽約。

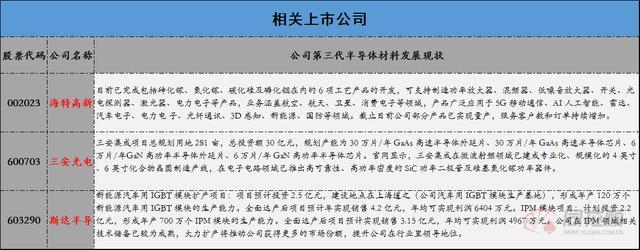

第三代半導(dǎo)體材料相關(guān)上市公司: