1 、第三代半導(dǎo)體 SIC:性能優(yōu)異,爆發(fā)前夜

1.1 第三代半導(dǎo)體 SIC 材料的性能優(yōu)勢(shì)

SIC 材料具有明顯的性能優(yōu)勢(shì)。SiC 和 GaN 是第三代半導(dǎo)體材料,與第一二代半導(dǎo)體材料相比,具有更寬的禁帶寬度、更高的擊穿電場(chǎng)、更高的熱導(dǎo)率等性能優(yōu)勢(shì),所以又叫寬禁帶半導(dǎo)體材料,特別適用于 5G 射頻器件和高電壓功率器件。

1.2 SIC 器件的性能優(yōu)勢(shì)

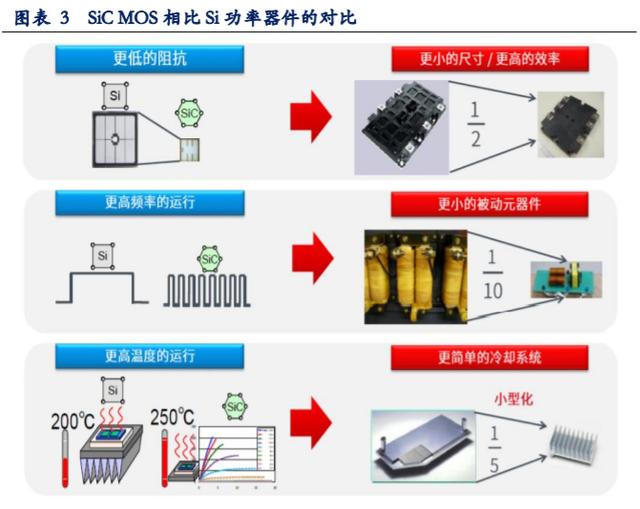

SIC 的功率器件如 SIC MOS,相比于 Si 基的 IGBT,其導(dǎo)通電阻可以做的更低,體現(xiàn)在產(chǎn)品上面,就是尺寸降低,從而縮小體積,并且開關(guān)速度快,功耗相比于傳統(tǒng)功率器件要大大降低。

在電動(dòng)車領(lǐng)域,電池重量大且價(jià)值量高,如果在 SIC 器件的使用中可以降低功耗,減小體積,那么在電池的安排上就更游刃有余;同時(shí)在高壓直流充電樁中應(yīng)用 SIC 會(huì)使得充電時(shí)間大大縮短,帶來的巨大社會(huì)效益。

根據(jù) Cree 提供的測(cè)算: 將純電動(dòng)車 BEV 逆變器中的功率組件改成 SIC 時(shí), 大概可以減少整車功耗 5%-10%;這樣可以提升續(xù)航能力,或者減少動(dòng)力電池成本。

1.3.制約產(chǎn)業(yè)發(fā)展的主要瓶頸在于成本和可靠性驗(yàn)證

行業(yè)發(fā)展的瓶頸目前在于 SIC 襯底成本高:目前 SIC 的成本是 Si 的 4-5 倍,預(yù)計(jì)未來 3-5 年價(jià)格會(huì)逐漸降為 Si 的 2 倍左右,SIC 行業(yè)的增速取決于 SIC 產(chǎn)業(yè)鏈成熟的速度,目前成本較高,且 SIC 器件產(chǎn)品參數(shù)和質(zhì)量還未經(jīng)足夠驗(yàn)證;

SIC MOS 的產(chǎn)品穩(wěn)定性需要時(shí)間驗(yàn)證:根據(jù)英飛凌 2020 年功率半導(dǎo)體應(yīng)用大會(huì)上專家披露,目前 SiC MOSFET 真正落地的時(shí)間還非常短,在車載領(lǐng)域才剛開始商用(Model 3 中率先使用了 SIC MOS 的功率模塊),一些諸如短路耐受時(shí)間等技術(shù)指標(biāo)沒有提供足夠多的驗(yàn)證,SIC MOS 在車載和工控等領(lǐng)域驗(yàn)證自己的穩(wěn)定性和壽命等指標(biāo)需要較長(zhǎng)時(shí)間。

1.4 SIC 產(chǎn)業(yè)鏈三大環(huán)節(jié)

SIC 產(chǎn)業(yè)鏈分為三大環(huán)節(jié):上游的 SIC 晶片和外延→中間的功率器件的制造(包含經(jīng)典的 IC 設(shè)計(jì)→制造→封裝三個(gè)小環(huán)節(jié))→下游工控、新能源車、光伏風(fēng)電等應(yīng)用。目前上游的晶片基本被美國(guó) CREE 和 II-VI 等美國(guó)廠商壟斷;國(guó)內(nèi)方面,SiC 晶片商山東天岳和天科合達(dá)已經(jīng)能供應(yīng) 2 英寸~6 英寸的單晶襯底,且營(yíng)收都達(dá)到了一定的規(guī)模(今年均會(huì)超過 2 億元 RMB);SiC 外延片:廈門瀚天天成與東莞天域可生產(chǎn) 2 英寸~6 英寸 SiC 外延片。

2、 SIC 器件:10 年 20 倍成長(zhǎng),國(guó)內(nèi)全面布局

2.1 應(yīng)用:新能源車充電樁和光伏等將率先采用

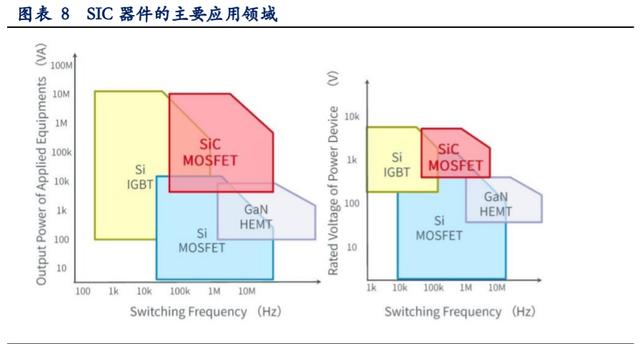

SiC 具有前述所說的各種優(yōu)勢(shì),是高壓/高功率/高頻的功率器件相對(duì)理想的材料, 所以 SiC 功率器件在新能源車、充電樁、新能源發(fā)電的光伏風(fēng)電等這些對(duì)效率、節(jié)能和損耗等指標(biāo)比較看重的領(lǐng)域,具有明顯的發(fā)展前景。

高頻低壓用 Si-IGBT,高頻高壓用 SiC MOS,電壓功率不大但是高頻則用GaN。當(dāng)?shù)皖l、高壓的情況下用 Si 的 IGBT 是最好,如果稍稍高頻但是電壓不是很高,功率不是很高的情況下,用 Si 的 MOSFET 是最好。如果既是高頻又是高壓的情況下,用 SiC 的 MOSFET 最好。電壓不需要很大,功率不需要很大,但是頻率需要很高,這種情況下用 GaN 效果最佳。

以新能源車中應(yīng)用 SIC MOS 為例,根據(jù) Cree 提供的測(cè)算: 將純電動(dòng)車 BEV逆變器中的功率組件改成 SIC 時(shí), 大概可以減少整車功耗 5%-10%;這樣可以提升續(xù)航能力,或者減少動(dòng)力電池成本。

同時(shí) SIC MOS 在快充充電樁等領(lǐng)域也將大有可為。快速充電樁是將外部交流電,透過 IGBT 或者 SIC MOS 轉(zhuǎn)變?yōu)橹绷麟? 然后直接對(duì)新能源汽車電池進(jìn)行充電,對(duì)于損耗和其自身占用體積問題也很敏感,因此不考慮成本,SIC MOS比 IGBT 更有前景和需求,由于目前 SIC 的成本目前是 Si 的 4-5 倍,因此會(huì)在高功率規(guī)格的快速充電樁首先導(dǎo)入。在光伏領(lǐng)域,高效、高功率密度、高可靠和低成本是光伏逆變器未來的發(fā)展趨勢(shì),因此基于性能更優(yōu)異的 SIC 材料的光伏逆變器也將是未來重要的應(yīng)用趨勢(shì)。

SIC 肖特基二極管的應(yīng)用比傳統(tǒng)的肖特基二極管同樣有優(yōu)勢(shì)。碳化硅肖特基二極管相比于傳統(tǒng)的硅快恢復(fù)二極管(SiFRD),具有理想的反向恢復(fù)特性。在器件從正向?qū)ㄏ蚍聪蜃钄噢D(zhuǎn)換時(shí),幾乎沒有反向恢復(fù)電流,反向恢復(fù)時(shí)間小于 20ns,因此碳化硅肖特基二極管可以工作在更高的頻率,在相同頻率下具有更高的效率。另一個(gè)重要的特點(diǎn)是碳化硅肖特基二極管具有正的溫度系數(shù),隨著溫度的上升電阻也逐漸上升,這使得 SIC 肖特基二極管非常適合并聯(lián)實(shí)用,增加了系統(tǒng)的安全性和可靠性。

2.2 空間&增速:SIC 器件未來 5-10 年復(fù)合 40%增長(zhǎng)

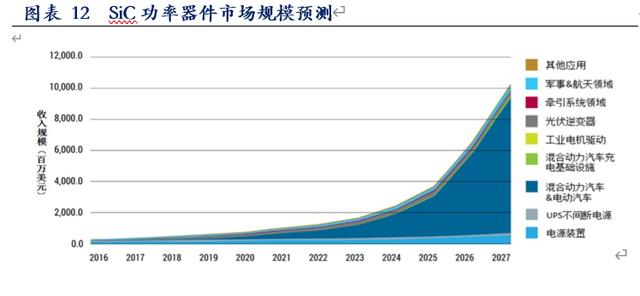

IHS 預(yù)計(jì)未來 5-10 年 SIC 器件復(fù)合增速 40%:根據(jù) IHSMarkit 數(shù)據(jù),2018 年碳化硅功率器件市場(chǎng)規(guī)模約 3.9 億美元,受新能源汽車龐大需求的驅(qū)動(dòng),以及光伏風(fēng)電和充電樁等領(lǐng)域?qū)τ谛屎凸囊筇嵘?,預(yù)計(jì)到 2027 年碳化硅功率器件的市場(chǎng)規(guī)模將超過 100 億美元,18-27 年 9 年的復(fù)合增速接近 40%。

SIC MOS 器件的滲透率取決于其成本下降和產(chǎn)業(yè)鏈成熟的速度,根據(jù)英飛凌和國(guó)內(nèi)相關(guān)公司調(diào)研和產(chǎn)業(yè)里的專家的判斷來看,SIC MOS 滲透 IGBT 的拐點(diǎn)可能在 2024 年附近。預(yù)計(jì) 2025 年全球滲透率 25%,則全球有 30 億美金 SIC MOS 器件市場(chǎng),中國(guó)按照 20%滲透率 2025 年則有 12 億美金的 SIC MOS 空間。即不考慮SIC SBD 和其他 SIC 功率器件,僅測(cè)算替代 IGBT 那部分的 SIC MOS 市場(chǎng)預(yù)計(jì)2025 年全球 30 億美金,相對(duì) 2019 年不到 4 億美金有超過 7 倍成長(zhǎng),且 2025-2030 年增速延續(xù)。

2.3 格局:SIC 器件的競(jìng)爭(zhēng)格局

目前,碳化硅器件市場(chǎng)還是以國(guó)外的傳統(tǒng)功率龍頭公司為主,2017 年全球市場(chǎng)份額占比前三的是科銳,羅姆和意法半導(dǎo)體,其中 CREE 從 SIC 上游材料切入到了 SIC 器件,相當(dāng)于其擁有了從上游 SIC 片到下游 SIC 器件的產(chǎn)業(yè)鏈一體化能力。

國(guó)內(nèi)的企業(yè)均處于初創(chuàng)期或者剛剛介入 SIC 領(lǐng)域,包括傳統(tǒng)的功率器件廠商華潤(rùn)微、捷捷微電、揚(yáng)杰科技,從傳統(tǒng)的硅基 MOSFET、晶閘管、二極管等切入 SIC 領(lǐng)域,IGBT 廠商斯達(dá)半導(dǎo)、比亞迪半導(dǎo)體等,但國(guó)內(nèi)當(dāng)前的 SIC 器件營(yíng)收規(guī)模都比較?。〒P(yáng)杰科技最新披露 SIC 營(yíng)收 2020 年上半年 19.28 萬元左右);

未上市公司和單位中做的較好的有前面產(chǎn)業(yè)鏈總結(jié)中提到的一些,包括:

泰科天潤(rùn):可以量產(chǎn) SiC SBD,產(chǎn)品涵蓋 600V/5A~50A、1200V/5A~50A 和1700V/10A 系列;并且早在 2015 年,泰科天潤(rùn)就宣布推出了一款高功率碳化硅肖特基二極管產(chǎn)品,是從事 SIC 器件的較純正的公司;

中電科 55 所:國(guó)內(nèi)從 4-6 寸碳化硅外延生長(zhǎng)、芯片設(shè)計(jì)與制造、模塊封裝實(shí)現(xiàn)全產(chǎn)業(yè)鏈的單位;

深圳基本半導(dǎo)體:成立于 2016 年,由清華大學(xué)、浙江大學(xué)、劍橋大學(xué)等國(guó)內(nèi)外知名高校博士團(tuán)隊(duì)創(chuàng)立,專注于 SIC 功率器件,也是深圳第三代半導(dǎo)體研究院發(fā)起單位之一,目前已經(jīng)開始推出其 1200V 的 SiC MOSFET 產(chǎn)品。

3、重點(diǎn)企業(yè)分析(詳見報(bào)告原文)

3.1 天科合達(dá)

天科合達(dá)是國(guó)內(nèi)第三代半導(dǎo)體材料 SIC 晶片的領(lǐng)軍企業(yè):公司成立于 2006年 9 月 12 日,2017 年 4 月至 2019 年 8 月在全國(guó)股轉(zhuǎn)系統(tǒng)掛牌轉(zhuǎn)讓,2020 年 7月擬在科創(chuàng)板市場(chǎng)上市。

公司成長(zhǎng)速度極快,2017-2019 年公司收入由 0.24 億增長(zhǎng)至 1.55 億元,兩年復(fù)合增長(zhǎng)率 154%。

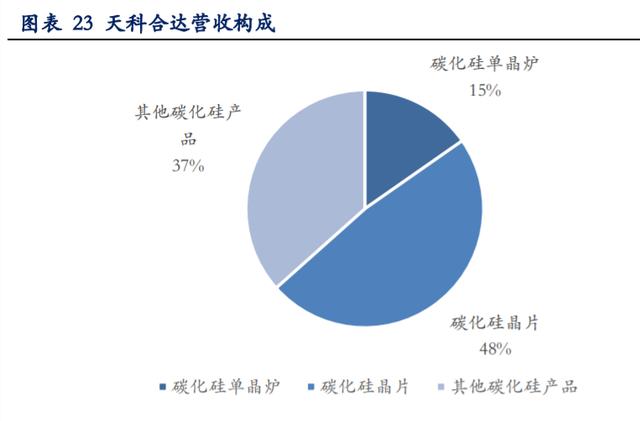

營(yíng)收構(gòu)成:SIC 晶片占比約為一半

公司營(yíng)收由三部分構(gòu)成:碳化硅晶片占比 48.12%,寶石等其他碳化硅產(chǎn)品占比 36.65%,碳化硅單晶生長(zhǎng)爐占比 15.23%。

設(shè)備自制:從設(shè)備到 SIC 片一體化布局

公司以高純硅粉和高純碳粉作為原材料,采用物理氣相傳輸法(PVT)生長(zhǎng)碳化硅晶體,加工制成碳化硅晶片;其中的碳化硅晶體的生長(zhǎng)設(shè)備-碳化硅單晶生長(zhǎng)爐公司也能完成自制并對(duì)外銷售。

行業(yè)格局與公司地位

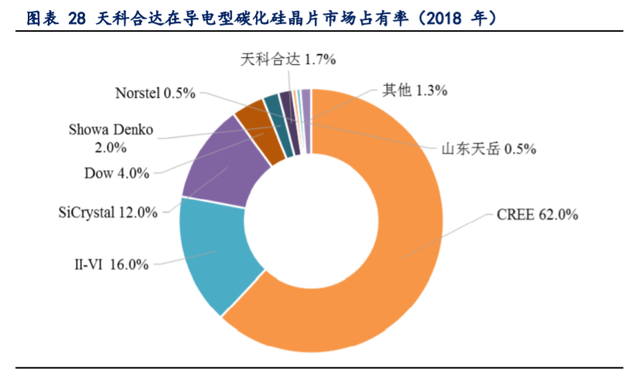

公司地位:2018 年,以導(dǎo)電型的 SIC 來看,天科合達(dá)以 1.7%的市場(chǎng)占有率排名全球第六,排名國(guó)內(nèi)導(dǎo)電型碳化硅晶片第一。

3.2 山東天岳

1、半絕緣 SIC 片的領(lǐng)軍企業(yè):公司成立于 2010 年,專注于碳化硅晶體襯底材料的生產(chǎn);公司產(chǎn)品主要在半絕緣型的 SIC 片。公司投資建成了第三代半導(dǎo)體材料產(chǎn)業(yè)化基地,具備研發(fā)、生產(chǎn)國(guó)際先進(jìn)水平的半導(dǎo)體襯底材料的軟硬件條件,是我國(guó)第三代半導(dǎo)體襯底材料行業(yè)的先進(jìn)企業(yè)。

2、成長(zhǎng)能力:據(jù)了解,公司收入從 2018 年收入 1.1 億左右增加至 2019 年超過 2.5 億總收入(其中也有約一半是 SIC 衍生產(chǎn)品寶石等),同比增長(zhǎng) 100%以上。公司的 SIC 片主要集中在半絕緣型,而天科合達(dá)主要集中在導(dǎo)電型。

3、華為入股:華為旗下的哈勃科技投資持股山東天岳 8.17%。

4、生產(chǎn)能力(公司采用的是長(zhǎng)晶爐的數(shù)量進(jìn)行表征):山東天岳的產(chǎn)能主要由長(zhǎng)晶爐的數(shù)量決定,2019 年產(chǎn)線上長(zhǎng)晶爐接近 250 臺(tái),銷售襯底約 2.5 萬片,預(yù)計(jì)年底前再購(gòu)置一批長(zhǎng)晶爐,目標(biāo)增加至 550 臺(tái)以上;

5、銷售價(jià)格:2018 、2019 年公司襯底平均銷售價(jià)格大數(shù)大約在 6300 元/片、8900 元/片,預(yù)計(jì)今年的平均價(jià)格將會(huì)突破 9000 元,價(jià)格變動(dòng)的主要原因是 2,3 寸小尺寸襯底、N 型等相對(duì)低價(jià)的襯底銷售占比逐步降低,高值的 4 寸高純半絕緣產(chǎn)品占比逐步提升導(dǎo)致單位售價(jià)提高。

6、技術(shù)實(shí)力:山東天岳的碳化硅技術(shù)起源于山東大學(xué)晶體國(guó)家重點(diǎn)實(shí)驗(yàn)室,公司于 2011 年購(gòu)買了該實(shí)驗(yàn)室蔣明華院士專利,并投入了大量研發(fā),歷經(jīng)多年工藝積累,將碳化硅襯底從實(shí)驗(yàn)室的技術(shù)發(fā)展成為了產(chǎn)業(yè)化技術(shù);山東天岳除 30 人的研發(fā)團(tuán)隊(duì)外,還在海外設(shè)有 6 個(gè)聯(lián)合研發(fā)中心;公司擁有專利近300 項(xiàng),其中先進(jìn)發(fā)明專利約 50 多項(xiàng),先進(jìn)實(shí)用性專利約 220 項(xiàng),申請(qǐng)中的發(fā)明專利約 50 多項(xiàng)。

3.3 斯達(dá)半導(dǎo)

1、斯達(dá)半導(dǎo) 97.5%的收入均是 IGBT,是功率半導(dǎo)體已上市公司中最純正的IGBT 標(biāo)的,2019 收入 7.8 億(yoy+15.4%),歸母凈利潤(rùn) 1.35(yoy+39.8%),IGBT 模塊全球市占率 2%,排名全球第八;

2、斯達(dá)半導(dǎo)在積極進(jìn)行第三代半導(dǎo)體 SIC 的布局。公司 SiC 相關(guān)的產(chǎn)品和技術(shù)儲(chǔ)備在緊鑼密鼓的進(jìn)行:

3、公司在未來重點(diǎn)攻關(guān)技術(shù)研發(fā)與開發(fā)計(jì)劃:

主要提到三項(xiàng)重要產(chǎn)品開發(fā):1、全系列 FS-Trench 型 IGBT 芯片的研發(fā);2、新一代 IGBT 芯片的研發(fā);3、SiC、GaN 等前沿功率半導(dǎo)體產(chǎn)品的研發(fā)、設(shè)計(jì)及規(guī)模化生產(chǎn):公司將堅(jiān)持科技創(chuàng)新,不斷完善功率半導(dǎo)體產(chǎn)業(yè)布局,在大力推廣常規(guī) IGBT 模塊的同時(shí),依靠自身的專業(yè)技術(shù),積極布局寬禁帶半導(dǎo)體模塊(SiC 模塊、 GaN 模塊),不斷豐富自身產(chǎn)品種類,加強(qiáng)自身競(jìng)爭(zhēng)力,進(jìn)一步鞏固自身行業(yè)地位。

4、公司和宇通客車等客戶合作研發(fā) SIC 車用模塊

2020 年 6 月 5 日,客車行業(yè)規(guī)模領(lǐng)先的宇通客車宣布,其新能源技術(shù)團(tuán)隊(duì)正在采用斯達(dá)半導(dǎo)體和 CREE 合作開發(fā)的 1200V SiC 功率模塊,開發(fā)業(yè)界領(lǐng)先的高效率電機(jī)控制系統(tǒng),各方共同推進(jìn) SiC 逆變器在新能源大巴領(lǐng)域的商業(yè)化應(yīng)用。

宇通方面表示,“斯達(dá)和 CREE 在 SiC 方面的努力和創(chuàng)新,與宇通電機(jī)控制器高端化的產(chǎn)品發(fā)展路線不謀而合,同時(shí)也踐行了宇通“為美好出行”的發(fā)展理念,相信三方在 SiC 方面的合作一定會(huì)碩果累累。”

我們?cè)谥鞍l(fā)布的斯達(dá)半導(dǎo)深度報(bào)告中測(cè)算斯達(dá)在不同 SIC 滲透率和不同SIC 市占率情境下 2025 年收入彈性,中性預(yù)計(jì) 2025 年斯達(dá)在國(guó)內(nèi)的 SIC 器件市占率為 6-8%。預(yù)計(jì) 2023-2024 年國(guó)內(nèi) SIC 產(chǎn)業(yè)鏈如山東天岳、三安光電等更加成熟后,SIC 將迎來替代 IGBT 拐點(diǎn),但是 IGBT 和 SIC MOS 等也將長(zhǎng)期共存,相信國(guó)內(nèi)的技術(shù)領(lǐng)先優(yōu)質(zhì)的 IGBT 龍頭斯達(dá)半導(dǎo)能夠不斷儲(chǔ)備相關(guān)技術(shù)和產(chǎn)品,積極擁抱迎接這一行業(yè)創(chuàng)新。

3.4 三安光電

1、公司主要從事化合物半導(dǎo)體材料的研發(fā)與應(yīng)用,以砷化鎵、氮化鎵、碳化硅、磷化銦、氮化鋁、藍(lán)寶石等半導(dǎo)體新材料所涉及的外延片、芯片為核心主業(yè),產(chǎn)品主要應(yīng)用于照明、顯示、背光、農(nóng)業(yè)、醫(yī)療、微波射頻、激光通訊、功率器件、光通訊、感應(yīng)傳感等領(lǐng)域;

2、公司主業(yè) LED 芯片,占公司營(yíng)收的 80%以上,LED 是基于化合物半導(dǎo)體的光電器件,在襯底、外延和器件環(huán)節(jié)具有技術(shù)互通性;

3、公司專注于化合物半導(dǎo)體的子公司三安集成,2019 年業(yè)務(wù)與同期相比呈現(xiàn)積極變化:

1)射頻業(yè)務(wù)產(chǎn)品應(yīng)用于 2G-5G 手機(jī)射頻功放 WiFi、物聯(lián)網(wǎng)、路由器、通信基站射頻信號(hào)功放、衛(wèi)星通訊等市場(chǎng)應(yīng)用,砷化鎵射頻出貨客戶累計(jì)超過 90家,客戶地區(qū)涵蓋國(guó)內(nèi)外;氮化鎵射頻產(chǎn)品重要客戶已實(shí)現(xiàn)批量。生產(chǎn),產(chǎn)能正逐步爬坡;

2)2020 年 6 月 18 日公司公告,三安光電決定在長(zhǎng)沙高新技術(shù)產(chǎn)業(yè)開發(fā)區(qū)管理委員會(huì)園區(qū)成立子公司投資建設(shè)包括但不限于碳化硅等化合物第三代半導(dǎo)體的研發(fā)及產(chǎn)業(yè)化項(xiàng)目,包括長(zhǎng)晶—襯底制作—外延生長(zhǎng)—芯片制備—封裝產(chǎn)業(yè)鏈,投資總額 160 億元,公司在用地各項(xiàng)手續(xù)和相關(guān)條件齊備后 24 個(gè)月內(nèi)完成一期項(xiàng)目建設(shè)并實(shí)現(xiàn)投產(chǎn),48 個(gè)月內(nèi)完成二期項(xiàng)目建設(shè)和固定資產(chǎn)投資并實(shí)現(xiàn)投產(chǎn),72 個(gè)月內(nèi)實(shí)現(xiàn)達(dá)產(chǎn);

3) 三安集成推出的高功率密度碳化硅功率二極管及 MOSFET 及硅基氮化鎵功率器件主要應(yīng)用于新能源汽車、充電樁、光伏逆變器等電源市場(chǎng),客戶累計(jì)超過 60 家, 27 種產(chǎn)品已進(jìn)入批量量產(chǎn)階段。

4) 三安集成 19 年實(shí)現(xiàn)銷售收入 2.41 億元,同比增長(zhǎng) 40.67%; 三安集成產(chǎn)品的認(rèn)可度和行業(yè)趨勢(shì)已現(xiàn),可以預(yù)見未來在第三代材料 SiC/GaN 的功率半導(dǎo)體中發(fā)展空間非常廣闊。

3.5 華潤(rùn)微

1、公司是中國(guó)領(lǐng)先的擁有芯片設(shè)計(jì)、晶圓制造、封裝測(cè)試等全產(chǎn)業(yè)鏈一體化經(jīng)營(yíng)能力的半導(dǎo)體企業(yè),產(chǎn)品聚焦于功率半導(dǎo)體、智能傳感器與智能控制領(lǐng)域;

2、產(chǎn)品與制造并行:公司 2019 年收入 57 億元,其中產(chǎn)品與方案占比43.8%,制造與服務(wù)占比 55%,制造與服務(wù)業(yè)務(wù)主要是晶圓制造和封測(cè)業(yè)務(wù);產(chǎn)品與方案主體主要是功率半導(dǎo)體,占比 90%,包括 MOSFET、IGBT、SBD 和FRD 等產(chǎn)品;

3、公司目前擁有 6 英寸晶圓制造產(chǎn)能約為 247 萬片/年,8 英寸晶圓制造產(chǎn)能約為 133 萬片/年,具備為客戶提供全方位的規(guī)?;圃旆?wù)能力;

4、SIC 領(lǐng)域積極布局:在 2020 年 7 月 4 日,公司進(jìn)行了 SIC 產(chǎn)品的發(fā)布會(huì),發(fā)布了全系列的 1200V/650V 的 SIC 二極管產(chǎn)品,公司有望通過 IDM 模式在 SIC 材料的各個(gè)功率半導(dǎo)體產(chǎn)品領(lǐng)域深耕并持續(xù)受益于產(chǎn)品升級(jí)和國(guó)產(chǎn)替代。

3.6 捷捷微電

1、公司是國(guó)內(nèi)晶閘管龍頭,持續(xù)布局 MOSFET 和 IGBT 等高端功率半導(dǎo)體器件。按照公司年報(bào)口徑,2019 年功率分立器件收入占比 75%,功率半導(dǎo)體芯片收入占比 23%;公司的功率分立器件,50%左右業(yè)務(wù)是晶閘管(用于電能變換與控制),還有部分二極管業(yè)務(wù),其余是防護(hù)器件系列(主要作用是防浪涌沖擊、防靜電的電子產(chǎn)品內(nèi)部,保護(hù)內(nèi)部昂貴的電子電路);

2、公司于 2020 年 2 月 27 日與中芯集成電路制造(紹興)有限公司(簡(jiǎn)稱“SMEC”)簽訂了《功率器件戰(zhàn)略合作協(xié)議》,在 MOSFET、IGBT 等相關(guān)高端功率器件的研發(fā)和生產(chǎn)領(lǐng)域展開深度合作;公告披露,捷捷微電方保證把SMEC 作為戰(zhàn)略合作伙伴,最大化的填充 SMEC 產(chǎn)能,2020 年度總投片不低于80000 片,月度投片不低于 7000 片/月。

3、公司長(zhǎng)期深耕晶閘管和二極管等分立器件,這些客戶和 MOSFET 和IGBT 等相關(guān)高端功率器件有重疊,公司從晶閘管領(lǐng)域切入到 MOS 后,在這兩個(gè)產(chǎn)品大類上也將積極應(yīng)用第三代半導(dǎo)體 SIC,為后續(xù)提升自身器件性能和產(chǎn)品競(jìng)爭(zhēng)力做好準(zhǔn)備。

3.7 揚(yáng)杰科技

1、公司是產(chǎn)品線較廣的功率分立器件公司。公司產(chǎn)品主要包括功率二極管、整流橋、大功率模塊、小信號(hào)二三極管,MOSFET,也有極少部分的 IGBT 產(chǎn)品。按照公司年報(bào)口徑,2019 年功率分立器件收入占比 80%,功率半導(dǎo)體芯片收入占比 13.8%,半導(dǎo)體硅片業(yè)務(wù)占比 4.55%。

2、公司第三代半導(dǎo)體 SIC 器件目前收入較少。公司積極布局高端功率半導(dǎo)體,籌備建立無錫研發(fā)中心,和中芯國(guó)際(紹興)簽訂保障供貨協(xié)議,持續(xù)擴(kuò)充 8 寸 MOS 產(chǎn)品專項(xiàng)設(shè)計(jì)研發(fā)團(tuán)隊(duì),已形成批量銷售的 Trench MOSFET 和SGT MOS 系列產(chǎn)品。

3、SIC 產(chǎn)品目前占比?。汗?2020 年 9 月公告,目前主營(yíng)產(chǎn)品仍以硅基功率半導(dǎo)體產(chǎn)品為主,第三代半導(dǎo)體產(chǎn)品的銷售收入占比較小,2020 年 1-6 月,公司碳化硅產(chǎn)品的銷售收入為 19.28 萬元。

4、我們認(rèn)為同捷捷微電一樣,公司是中低端功率器件利基市場(chǎng)龍頭,雖然目前 SIC 產(chǎn)品的占比較小,主要是由于國(guó)內(nèi)產(chǎn)業(yè)鏈成熟度的拐點(diǎn)剛剛到來;未來公司將積極布局各種基于 SIC 材料的功率器件,從而提高其產(chǎn)品性能并實(shí)現(xiàn)市場(chǎng)占有率持續(xù)穩(wěn)步提升,打開業(yè)務(wù)天花板和想象空間。

3.8 露笑科技

1、傳統(tǒng)主業(yè)是電磁線產(chǎn)品:公司是專業(yè)的節(jié)能電機(jī)、電磁線、渦輪增壓器、藍(lán)寶長(zhǎng)晶片研發(fā)、生產(chǎn)、銷售于一體的企業(yè),公司主要產(chǎn)品有各類銅、鋁芯電磁線、超微細(xì)電磁線、小家電節(jié)能電機(jī)、無刷電機(jī)、數(shù)控電機(jī)、渦輪增壓器和藍(lán)寶石長(zhǎng)晶設(shè)備等產(chǎn)品。公司是國(guó)內(nèi)主要電磁線產(chǎn)品供應(yīng)商之一,也是國(guó)內(nèi)最大的鋁芯電磁線和超微細(xì)電磁線產(chǎn)品生產(chǎn)基地之一。

2、SIC 長(zhǎng)晶設(shè)備已經(jīng)開始對(duì)外供貨:露笑科技基于藍(lán)寶石技術(shù)儲(chǔ)備,經(jīng)過多年研發(fā)已快速突破碳化硅工藝壁壘,在藍(lán)寶石基礎(chǔ)上布局碳化硅長(zhǎng)晶爐和晶片生產(chǎn)。碳化硅跟藍(lán)寶石從設(shè)備、工藝到襯底加工有較強(qiáng)的共同性和技術(shù)基礎(chǔ),例如精確的溫場(chǎng)控制、精確的壓力控制、精確的籽晶晶向生長(zhǎng)以及基片加工等壁壘。公司在多年藍(lán)寶石生產(chǎn)技術(shù)支持下成功研發(fā)出碳化硅自主可控長(zhǎng)晶設(shè)備,并在 2019 年開始對(duì)外供貨 SIC 長(zhǎng)晶設(shè)備。

4、公司布局 SIC 的人才優(yōu)勢(shì):公司引進(jìn)具有二十多年碳化硅行業(yè)從業(yè)經(jīng)驗(yàn)的技術(shù)團(tuán)隊(duì),開展碳化硅襯底及外延技術(shù)研究,加碼布局碳化硅產(chǎn)業(yè)。2020 年 4月,公司發(fā)布非公開募集資金公告,擬募集資金總額不超過 10 億元,用于新建碳化硅襯底片產(chǎn)業(yè)化項(xiàng)目、碳化硅研發(fā)中心項(xiàng)目和償還銀行貸款。隨著公司碳化硅產(chǎn)品研發(fā)并量產(chǎn),公司有望取得一定的市場(chǎng)份額。

5、與合肥合作打造第三代半導(dǎo)體 SIC 產(chǎn)業(yè)園:2020 年 8 月 8 日與合肥市長(zhǎng)豐縣人民政府在合肥市政府簽署《合肥市長(zhǎng)豐縣與露笑科技股份有限公司共同投資建設(shè)第三代功率半導(dǎo)體(碳化硅)產(chǎn)業(yè)園的戰(zhàn)略合作框架協(xié)議》。包括但不限于碳化硅等第三代半導(dǎo)體的研發(fā)及產(chǎn)業(yè)化項(xiàng)目,包括碳化硅晶體生長(zhǎng)、襯底制作、外延生長(zhǎng)等的研發(fā)生產(chǎn),項(xiàng)目投資總規(guī)模預(yù)計(jì) 100 億元。

……

(報(bào)告觀點(diǎn)屬于原作者,僅供參考。)