近日,根據(jù)臺灣電子時報報道稱,隨著電子行業(yè)傳統(tǒng)旺季的到來,以及眾多客戶受疫情影響將新品發(fā)布推遲到下半年,使得近期8英寸晶圓產(chǎn)能訂單火爆,需求非常緊張,預(yù)計2020年下半年8寸晶圓交期延長至3~4個月,價格將較上半年調(diào)漲5~10%,20Q4急單價格調(diào)漲10%,預(yù)計2021年8寸晶圓代工價格將會年增10%左右。

雖然諸多供應(yīng)商皆有產(chǎn)能擴(kuò)充計劃,但產(chǎn)能無法短期內(nèi)大幅增加,2021年供給缺口約達(dá)2成左右。

聯(lián)電表示,2021年市場需求熱絡(luò),晶圓代工價格將從過去客戶主導(dǎo),轉(zhuǎn)變?yōu)橘u方拿回發(fā)言權(quán),整體ASP價格可能略微調(diào)漲。

世界先進(jìn)提出,已有客戶陸續(xù)預(yù)訂2021年產(chǎn)能,預(yù)期產(chǎn)能吃緊情況會延續(xù)到一整年。

在此背景之下,主要依賴于8英寸產(chǎn)能的IC芯片、功率器件產(chǎn)能也開始吃緊。特別是需求旺盛的MOSFET,缺貨跡象已現(xiàn)。

由于消費/工控/汽車產(chǎn)品對MOSFET需求持續(xù)提升,而新一代CPU、GPU平臺,都需要加裝MOSFET芯片出貨,疊加國內(nèi)兩輪電動車產(chǎn)量攀升趨勢不改,MOSFET產(chǎn)品需求極其旺盛。但是由于芯片設(shè)計廠商MOSFET產(chǎn)品在搶占產(chǎn)能時的優(yōu)先級略低于電源管理IC產(chǎn)品,因此造成缺貨跡象尤為明顯。供需緊張的態(tài)勢將使得部分產(chǎn)品價格開始出現(xiàn)上漲。

據(jù)了解,目前8英寸晶圓的加工費已調(diào)漲了10% 。本周國內(nèi)兩家MOSFET廠齊發(fā)漲價函,漲幅接近20%。由于終端需求旺盛,再加上8英寸晶圓漲價的趨勢會進(jìn)一步傳導(dǎo)到MOSFET上,使得功率MOSFET價格有望進(jìn)一步上漲,而兼具產(chǎn)能優(yōu)勢和成本優(yōu)勢的國內(nèi)功率IDM企業(yè)將最大程度受益。

一、MOSFET 需求旺盛

中國是全球最大的 MOSFET 市場,對于 MOSFET 有巨大的需求。在 MOSFET 應(yīng)用中,汽車電子占比達(dá) 20%以上,消費電子占比亦有 20%,工業(yè)和通信領(lǐng)域應(yīng)用約占 20%左右,家電領(lǐng)域應(yīng)用約占 10%左右。

1、汽車電子:新能源汽車滲透率提升推動功率半導(dǎo)體量價齊升

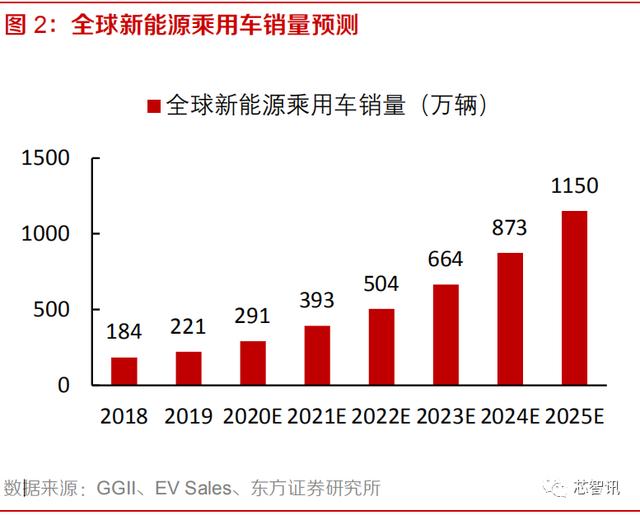

傳統(tǒng)燃油汽車中,電氣系統(tǒng)電源通常來源于 12V 蓄電池,功率管理、轉(zhuǎn)換需求在 10kW 以下,單車功率半導(dǎo)體總成本約在 71 美元左右。而混合動力/電動車集成了高壓動力電池(通常 144V 或336V),電機(jī)驅(qū)動功率為 20-150kW。更高的電壓、功率需求帶動整車功率半導(dǎo)體價值量提升,根據(jù)英飛凌的數(shù)據(jù),BEV-純電動車中功率半導(dǎo)體成本達(dá) 350 美元,是傳統(tǒng)燃油汽車的近 5 倍。銷量方面,根據(jù) GGII 和 EV Sales 的統(tǒng)計和預(yù)測,2019 年新能源乘用車的銷量為 221 萬輛,至 2025年有望達(dá)到 1150 萬輛,增長 5 倍以上。量與價的同時大幅度提升使得汽車電子成為未來功率半導(dǎo)體市場增長的主要動能。

2、消費電子:快充興起帶動 MOSFET 需求提升

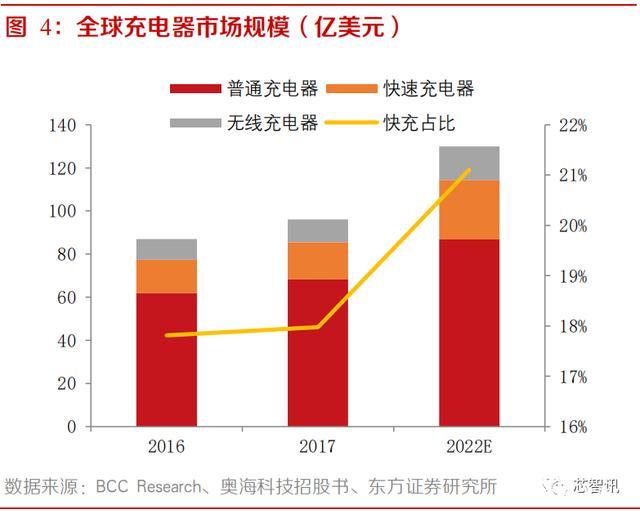

快充通過提高電壓來達(dá)到高電流高功率充電,但高電壓存在安全隱患,需要添加同步整流的 MOS管來調(diào)整,增加了 MOS 管的用量;后來出現(xiàn)較為安全的“閃充”模式,即通過低電壓高電流來實現(xiàn)高速充電,對同步整流 MOS 管提出了更高的要求,發(fā)熱少、體積小的 GaN-MOS 管成為主流。BCC Research 預(yù)計 2022 年快充占比將達(dá)到 21%,整個充電器市場規(guī)模將近 130 億美元,為 MOS管市場帶來顯著增量。

3、家電:家電變頻化趨勢為功率半導(dǎo)體帶來巨大增量市場

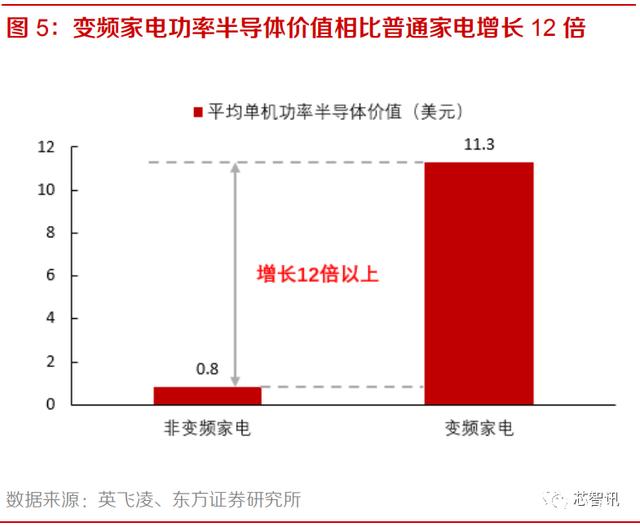

變頻家電擁有節(jié)能、低噪音等優(yōu)勢:變頻空調(diào)其壓縮機(jī)不會頻繁開啟,整體節(jié)能達(dá)到 15%-30%的效果,變頻洗衣機(jī)高速脫水時電機(jī)嘯聲可比定頻洗衣機(jī)減少 10 至 20 分貝,變頻冰箱的速凍能力比普通冰箱提高 20%。因此,變頻家電滲透率迅速提升,到 2022 年有望達(dá)到 65%,相比 2017 年增長近一倍。從 MOSFET 等分立器件的用量來看,變頻家電功率半導(dǎo)體價值相比普通家電增長 12倍以上。受益于上述驅(qū)動,全球家電功率半導(dǎo)體規(guī)模有望從 2017 年的 31.4 億美元增長至 2022 年 的 68.6 億美元,5 年 CAGR 近 17%。

4、工業(yè)領(lǐng)域:“中國制造 2025”推動功率半導(dǎo)體用量穩(wěn)步提升

國務(wù)院《中國制造 2025》戰(zhàn)略規(guī)劃,提出了未來發(fā)展的十大重點發(fā)展領(lǐng)域,其中包括了機(jī)器人、數(shù)控機(jī)床、電力裝備等方向,明確了智能制造、工業(yè)強(qiáng)基、高端裝備創(chuàng)新等五項重大工程,為工業(yè)半導(dǎo)體帶來持續(xù)的增長動能。根據(jù)安森美半導(dǎo)體的數(shù)據(jù),人力制造向機(jī)器人制造升級將帶來單機(jī)250 美元的功率半導(dǎo)體增量,交流感應(yīng)驅(qū)動電機(jī)向可變頻驅(qū)動電機(jī)升級亦會帶來單機(jī) 40 美元的功率半導(dǎo)體增量。

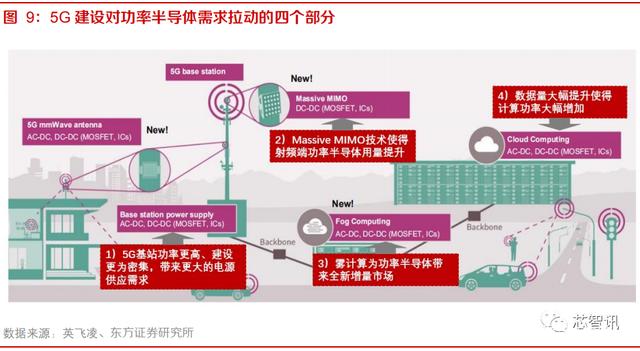

5、5G 建設(shè):5G 建設(shè)即將進(jìn)入高峰期,多方面拉動 MOS 管需求

5G 對 MOSFET 需求的拉動主要來自如下四個部分:

1) 5G 基站相比 4G 更為密集,功率更大,帶來更多的電源供應(yīng)需求。基站數(shù)量方面,5G 通信頻譜分布在高頻段,信號衰減更快,覆蓋能力大幅減弱,相比于 4G,通信信號覆蓋相同的區(qū)域,5G 基站的數(shù)量將大幅增加。據(jù)戰(zhàn)新 PCB 產(chǎn)業(yè)研究所調(diào)查,目前 4G 基站的密度約為 500 米一個,郊區(qū) 1.5 公里,農(nóng)村 5 公里左右。5G 覆蓋城市中心區(qū)域大概需要 200-300 米一個 5G基站,郊區(qū)大概 500 米-1 公里左右 1 個 5G 基站,農(nóng)村需要 1.5-2.5 公里一個 5G 基站,總體基站數(shù)量需求是 4G 的 2-3 倍?;竟β史矫?,根據(jù)華為公布的數(shù)據(jù)顯示,5G 基站功率較 4G基站提升幅度達(dá)到 68%。更高的覆蓋密度、更大的功率需求都對 MOSFET 等功率半導(dǎo)體器件產(chǎn)生了更大的需求。

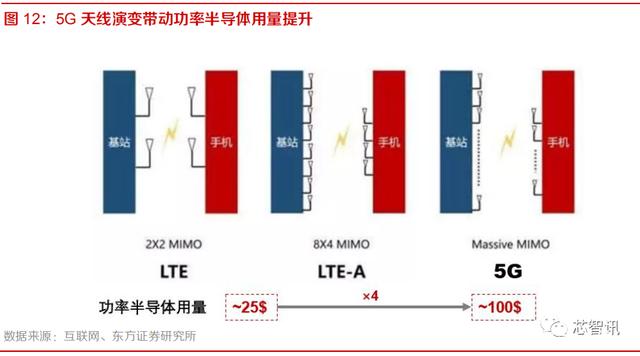

2) Massive MIMO 技術(shù)的采用使得基站射頻端需要 4 倍于原來的功率半導(dǎo)體。Massive MIMO指的是發(fā)射端和接收端分別使用多個發(fā)射天線和接收天線,信號可以通過發(fā)射端與接收端的多個天線發(fā)送和接收,在不增加頻譜資源和天線發(fā)送功率的情況下,提升系統(tǒng)信道容量和信號覆蓋范圍。根據(jù)英飛凌的統(tǒng)計,傳統(tǒng) MIMO 天線需要的功率半導(dǎo)體價值大約為 25 美元,而過渡為 Massvie MIMO 天線陣列后,所需的 MOSFET 等功率半導(dǎo)體價值增加至 100 美元,達(dá)到原來的 4 倍。

3) 5G 時代數(shù)據(jù)量大幅增加,云計算中心擴(kuò)容帶動功率半導(dǎo)體用量提升。一方面,5G 具備更高的速率,其理論上能提供最高 10Gbps 的峰值傳輸速率,相比于 4G 100Mbps 的峰值速率提升了 100 倍,使得蜂窩網(wǎng)絡(luò)傳輸承載的數(shù)據(jù)量變大。另一方面,5G 大連接的特性推動了物聯(lián)網(wǎng)行業(yè)的發(fā)展,眾多物聯(lián)網(wǎng)終端均是數(shù)據(jù)的提供者。數(shù)據(jù)量的快速提升創(chuàng)造了巨大的數(shù)據(jù)運(yùn)算需求,推動了云計算中心的擴(kuò)容,整體運(yùn)算功率提升,增加了 MOSFET 等功率半導(dǎo)體的應(yīng)用需求。

4) 霧計算中心的出現(xiàn)帶來全新增量市場。與云計算相比,霧計算所采用的架構(gòu)呈分布式,更接近網(wǎng)絡(luò)邊緣。霧計算將數(shù)據(jù)、數(shù)據(jù)處理和應(yīng)用程序集中在網(wǎng)絡(luò)邊緣的設(shè)備中,數(shù)據(jù)的存儲及處理更依賴本地設(shè)備,本地運(yùn)算設(shè)備的增加帶動 MOSFET 用量提升。

以上各領(lǐng)域的應(yīng)用極大地拉動了 MOSFET 的需求,使得 MOSFET 需求持續(xù)旺盛。根據(jù) IHS 的統(tǒng)計,全球 MOSFET 市場規(guī)模將由 2019 年的 76 億美元增長至 2023 年的 92 億美元以上。

二、上游晶圓產(chǎn)能緊張

MOSFET 的生產(chǎn)目前主要用8英寸及6英寸晶圓,6英寸晶圓主要用于平面工藝上的產(chǎn)品,以中壓和高壓 MOS 管為主,8英寸晶圓用在中低壓 MOS 上。12英寸片方面暫時不適宜 MOSFET 的應(yīng)用,一方面,12英寸晶圓采用更低線寬的工藝制程,設(shè)備折舊成本高,更適合邏輯運(yùn)算等領(lǐng)域;另一方面12英寸片進(jìn)行 MOSFET 生產(chǎn)的技術(shù)成熟度不如8英寸片。

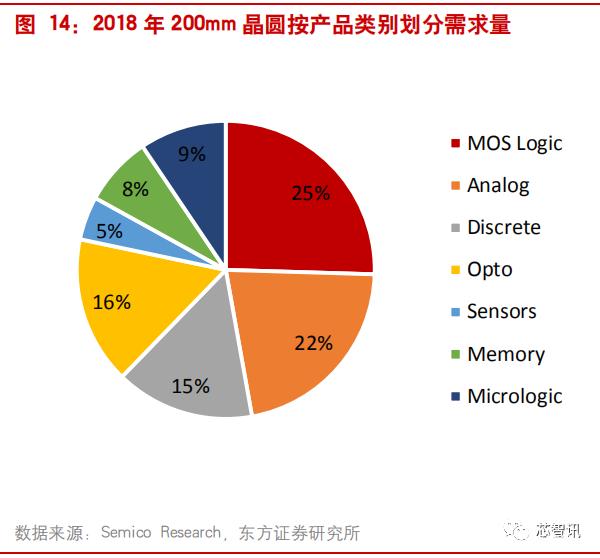

8英寸晶圓受多元化需求驅(qū)動,供給緊張。從產(chǎn)品結(jié)構(gòu)來看,除了邏輯器件以外,200mm 晶圓主要用于制造模擬、分立器件、傳感器等成熟制程工藝產(chǎn)品。

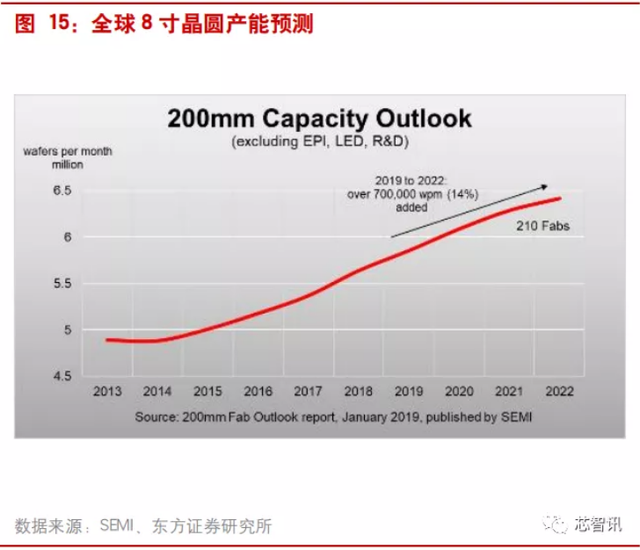

受益于 5G 手機(jī)、物聯(lián)網(wǎng)、汽車和工業(yè)等下游領(lǐng)域需求的驅(qū)動,SEMI 預(yù)計從 2019 年到 2022 年,MEMS 和傳感器的晶圓需求預(yù)計將增長 25%,功率器件晶圓需求將增長 23%。從供給端來看,2022 年全球 200mm 晶圓產(chǎn)能相比 2019年預(yù)計將提高 70 萬片/月,總產(chǎn)能達(dá)到 650 萬片/月,相比于 2019 年增長 14%。供需綜合來看,未來兩年 200mm 晶圓的供給增速將落后于需求增速。

2020Q2 代工廠 8 寸片產(chǎn)能利用率已達(dá)到滿載。面對下游的強(qiáng)勁需求,華虹半導(dǎo)體(8 寸)、聯(lián)電(8 寸占比 46%)、世界先進(jìn)(8 寸)、中芯國際(8 寸占比 75%)等廠商 2020Q2 產(chǎn)能利用率已經(jīng)接近 100%。

三、國產(chǎn)替代空間巨大,需求持續(xù)存在缺口

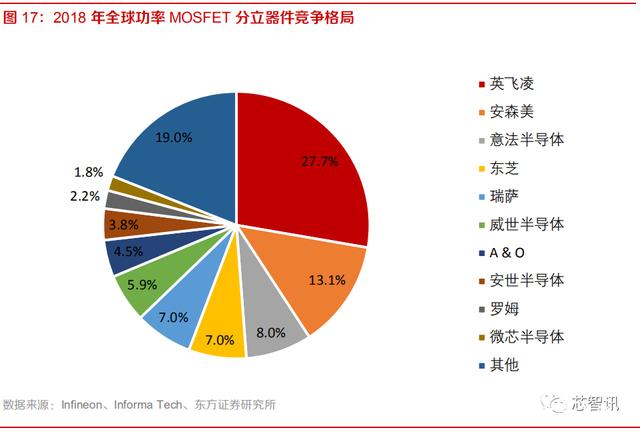

根據(jù) IHS 的統(tǒng)計,2019 年全球 MOSFET 市場規(guī)模為 76 億美元,國內(nèi)市場占比達(dá)到 39%。而從MOSFET 分立器件全球市場格局來看,僅聞泰收購的安世半導(dǎo)體在全球占據(jù)了 3.8%的市場份額,其他國內(nèi)廠商市場份額均不足 2%,國內(nèi)廠商市場份額最多不超過 20%。因此,國內(nèi)供需嚴(yán)重不匹配,國產(chǎn)替代空間巨大,未來較長時間內(nèi)需求持續(xù)存在國產(chǎn)品無法滿足的缺口。

加劇的供需緊張態(tài)勢下,根據(jù)電子發(fā)燒友網(wǎng)的報道,國內(nèi)已有兩家廠商發(fā)布漲價通知,10 月開始MOS 管漲幅將達(dá) 20%,國內(nèi)廠商將迎來量價齊升的機(jī)遇。

小結(jié):

MOSFET 需求旺盛,上游晶圓供給緊張,國產(chǎn)化趨勢進(jìn)一步加劇了緊張的供需態(tài)勢,MOSFET 有望掀起提價潮,尤其是中低壓 MOSFET,從而帶來相關(guān)公司盈利的提升。利好具備制造能力的 IDM廠和功率半導(dǎo)體代工廠。而功率IDM企業(yè)不僅擁有豐富產(chǎn)能,可以最大限度吸收豐富訂單,同時在制造端擁有極強(qiáng)的成本優(yōu)勢,將充分受益。來源:芯智訊-林子 綜合自東方證券、國泰君安