半導體產(chǎn)業(yè)供應(yīng)鏈全球化,各地貢獻自身力量

目前,全球半導體產(chǎn)業(yè)是真正地實現(xiàn)供應(yīng)鏈全球化的產(chǎn)業(yè),美國、韓國、日本、中國、歐洲等國家或地區(qū)發(fā)揮各自的產(chǎn)業(yè)鏈優(yōu)勢為全球半導體產(chǎn)業(yè)貢獻一份力量。

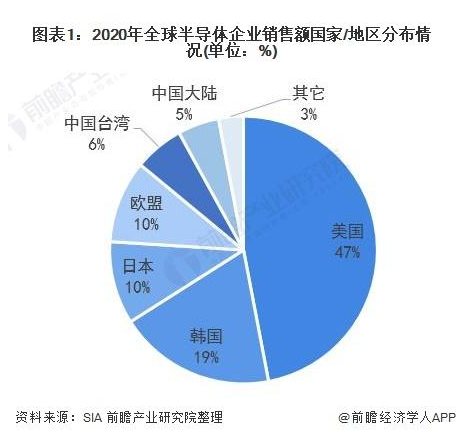

根據(jù)美國半導體行業(yè)協(xié)會(SIA)發(fā)布的最新數(shù)據(jù)顯示,美國的半導體企業(yè)銷售額占據(jù)全球半導體銷售額的47%。排名第二的是韓國,韓國半導體企業(yè)銷售額占比為19%。日本和歐盟半導體企業(yè)銷售額占比均為10%,并列第三。中國臺灣和中國大陸半導體企業(yè)銷售額占比分別為6%和5%。

根據(jù)BCG和SIA聯(lián)合發(fā)布的《在不確定的時代加強全球半導體產(chǎn)業(yè)產(chǎn)業(yè)鏈(2021.04)》的報告顯示,若按設(shè)備制造/組裝所在地統(tǒng)計,2019年中國大陸半導體企業(yè)銷售額占比高達35%;美國則排名第二,銷售額占比為19%。

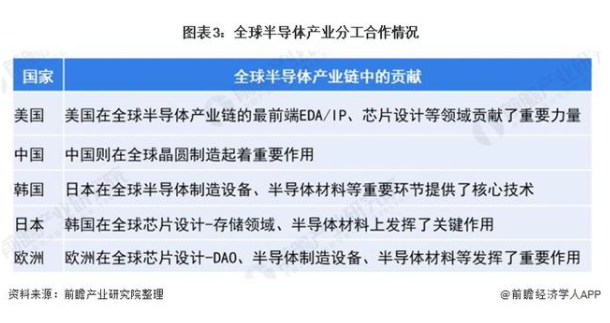

具體來看,美國在半導體產(chǎn)業(yè)鏈的最前端EDA/IP、芯片設(shè)計等領(lǐng)域貢獻了重要力量;日本在全球半導體制造設(shè)備、半導體材料等重要環(huán)節(jié)提供了核心技術(shù);韓國在芯片設(shè)計-存儲領(lǐng)域、半導體材料上發(fā)揮了關(guān)鍵作用;中國則在晶圓制造起著重要作用。

在產(chǎn)業(yè)鏈增加值上,這六大國家/地區(qū)對全球半導體產(chǎn)業(yè)總增加值貢獻了9%及以上的價值。

其中,美國在EDA/IP貢獻了74%的增加值;在芯片設(shè)計-邏輯上貢獻了67%的增加值;在芯片設(shè)計-存儲貢獻了29%的增加值;在半導體制造設(shè)備貢獻了41%的增加值。

中國大陸則在全球晶圓制造-后道封裝、測試增加值占比高達38%。中國臺灣在全球半導體材料、晶圓制造-前道晶圓制造和晶圓制造-后道封裝、測試增加值占比分別達到了22%、20%和27%。

韓國在全球半導體芯片設(shè)計-存儲貢獻了超過一半的增加值。日本在全球芯片設(shè)計-DAO、半導體制造設(shè)備、半導體材料增加值占比分別高達24%、32%和19%。歐洲在全球芯片設(shè)計-DAO、半導體制造設(shè)備和半導體材料增加值占比分別分別為19%、18%和12%。

任何一個國家/地區(qū)無法實現(xiàn)全產(chǎn)業(yè)鏈自給自足

——自給自足成本高昂

并且,半導體產(chǎn)業(yè)全球化趨勢是不可逆轉(zhuǎn),每個國家或地區(qū)在半導體產(chǎn)業(yè)上均相互依賴,目前全球并未有任何一個國家或地區(qū)能夠?qū)崿F(xiàn)半導體的自給自足。

根據(jù)BCG和SIA聯(lián)合發(fā)布的最新報告《在不確定的時代加強全球半導體產(chǎn)業(yè)產(chǎn)業(yè)鏈(2021.04)》顯示,假設(shè)全球每個地區(qū)建設(shè)完全自給自足的本土半導體產(chǎn)業(yè)鏈供應(yīng)鏈,那么全球至少需要花費9000億美元-1.225億美元的增量前期投資,每年新增成本將達到450-1250億美元,并且會導致全球半導體價格整體上漲35%至65%。根據(jù)價格傳導機制,半導體成本上漲將會傳至電子設(shè)備制造成本上,最終由消費者買單。

盡管是作為全球半導體綜合實力最強的美國要做到半導體產(chǎn)業(yè)自給自足,它也需要花費3500-4200億美元的前期投入,每年新增50-150億美元成本;而作為全球晶圓制造大國的中國要想實現(xiàn)半導體產(chǎn)業(yè)自給自足,光是中國大陸也需要花費1750-2500億美元的前期投入,每年花費100-300億美元的資金成本。

——自給自足的半導體技術(shù)轉(zhuǎn)化周期長

除了要浪費1萬億美元左右的資本外,一個國家或地區(qū)要想單靠自身力量從半導體產(chǎn)品技術(shù)研究、制造到產(chǎn)品完工也需要極長的時間。

目前,普通一項半導體新技術(shù)方法從發(fā)布論文,到大規(guī)?;虡I(yè)制造,至少需要10-15年的時間。而作為目前全球最先進的半導體制造節(jié)點基礎(chǔ)的極紫外線(EUV),從早期的概念演示到如今實現(xiàn)的商業(yè)化花費了將近40年的時間,并且EUV生產(chǎn)所需要的EUV光刻膠設(shè)備的10萬個零部件也來自于全球5000多個供應(yīng)商。

同時,這些半導體技術(shù)、產(chǎn)品的誕生還不泛有國家、地區(qū)之間的相互交流和合作,如美國機構(gòu)發(fā)布的與半導體相關(guān)的科學論文中,60%是與其他國家的機構(gòu)合作撰寫的;而中國研究機構(gòu)發(fā)表的與半導體相關(guān)的科學論文中,36%是與其他國家的研究機構(gòu)共同撰寫的。

由此可見,單靠一個國家或地區(qū)從產(chǎn)品概念到商業(yè)化將遠遠超過目前所花費的平均時間。單個國家或地區(qū)實現(xiàn)半導體產(chǎn)業(yè)自給自足遠不可能。

綜上所述,目前全球半導體產(chǎn)業(yè)的發(fā)展依賴全球各國和地區(qū),全球半導體產(chǎn)業(yè)鏈全球化有利于半導體成本降低,加快核心技術(shù)研發(fā)生產(chǎn)。