日前,SEMI半導體高級首席分析師Christian Dieseldorff在2021年線上先進半導體制造大會(ASMC)上做了發(fā)言,認為未來一段時間中美半導體制造份額的差距會進一步拉大。世界知名半導體分析機構(gòu)semi-digest在六七月份的雙月刊登載了對ASMC的報道。報道指出,SEMI高級首席分析師Christian Dieseldorff認為:“當中國在所有半導體生產(chǎn)中的份額激增時,美洲地區(qū)卻在下降,這給華盛頓敲響了警鐘。我們看到這一趨勢將會繼續(xù)延續(xù),明年美洲地區(qū)將再下降一個百分點,而中國將擴大其領先地位。”

各大半導體分析機構(gòu)對2022年全球半導體營收增長率的預測

他還在會議發(fā)言中指出,今年全球半導體行業(yè)的收入預計為5300億美元,資本支出達到巔峰的1400億美元,行業(yè)花了13年時間將收入從2000億美元增長到3000億美元,但只用了四年時間就達到了4000億美元的里程碑,又過了四年達到5000億美元的水平,他分析:“所有人都在急于增加產(chǎn)能,以至于OEM廠商無法跟上交付需求,導致其中一些投資有可能被推到明年。”

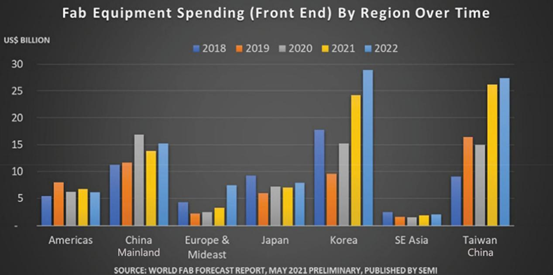

Dieseldorff在描述亞洲半導體制造商的強勁投資時,列舉了許多方面,這些投資已經(jīng)把歐洲、日本和美國遠遠甩在后面。在2020年至2022年的三年期間,美洲地區(qū)的晶圓廠投資將下降20%,到2022年下降到60億美元(如果不包括英特爾和美光)。支出大戶是中國臺灣地區(qū)的臺積電,以及韓國的SK海力士和三星,中國在這三年期間的投資繼續(xù)增長,今年的投資增加了31%,達到150億美元。

英特爾今年的投資額從140億美元增加到190億美元,美光今年的投資額為78億美元,不過這些數(shù)字與臺積電和三星這兩個亞洲強勢企業(yè)預計將投入的300多億美元相比,相形見絀。

Dieseldorff闡述,中國的芯片產(chǎn)業(yè)蓬勃發(fā)展,進步迅速,2019年新增產(chǎn)能為30%,去年為17%,今年為16%,預計2022年為11%。截至今年,如果計算包括分立器件、MEMS、傳感器和光電器件,中國的半導體生產(chǎn)份額在全球處于領先地位,如果只計算集成電路,中國臺灣地區(qū)和韓國仍然領先于中國。

世界各地前端設備的支出情況(2018-2022)

2018年,中國半導體公司生產(chǎn)了本土總產(chǎn)量的66%,2022年估計將上升到68%。

中國在全球半導體生產(chǎn)中的份額已經(jīng)飆升至19%,美國地區(qū)已經(jīng)下降到12%,這給華盛頓敲響了警鐘。Dieseldorff說:“展望2022年以后,我們看到這一趨勢將繼續(xù)下去,明年美洲地區(qū)將再下降一個百分點,而中國將擴大其領先地位。”

他說:“英特爾、三星和臺積電承諾的新工廠將在2023年或2024年開始投產(chǎn),因此情況可能會略有變化。然而,如果把新加坡、中國和其他亞洲國家加在一起,它們將占到全球所有產(chǎn)能的80%。我們預計到2024年之前這種情況不會改變。”

SEMI還提供了全球最新的晶圓廠數(shù)據(jù),現(xiàn)實全球共有1300條晶圓廠生產(chǎn)線,其中許多主要生產(chǎn)小于8英寸的晶圓廠。其中,450條生產(chǎn)線和晶圓廠將在未來幾年內(nèi)獲得不菲的投資。

在所有晶圓廠中,有200家生產(chǎn)8英寸晶圓,而只有126家生產(chǎn)12英寸。

Dieseldorff還感嘆8英寸晶圓有著強勁的生命力:“誰會想到,從2019年到2024年,又有16座8英寸晶圓廠拔地而起,如果包括外延片,則是18座,整個產(chǎn)業(yè)增加的月產(chǎn)能為95萬片,8英寸設備支出將達到約40億美元,是2007年以來的最高水平,主要由生產(chǎn)PMIC、顯示器驅(qū)動器、傳感器和MCU的代工廠推動。