9月1日,深圳市必易微電子股份有限公司(簡稱:“必易微”)回復(fù)二輪問詢,主承銷商為申萬宏源證券,擬于上交所科創(chuàng)板上市。

細(xì)分領(lǐng)域領(lǐng)先,獲知名品牌認(rèn)可

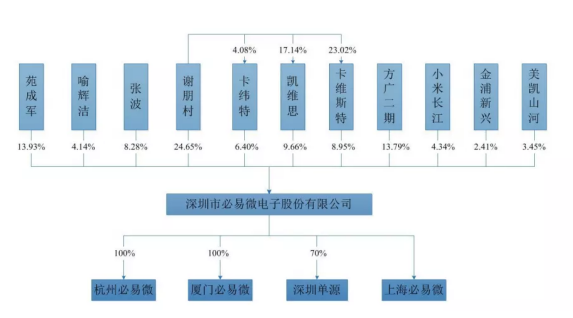

謝朋村為公司控股股東及實際控制人,直接持有公司24.65%的股份,并通過擔(dān)任三個員工持股平臺卡緯特、卡維斯特、凱維思的執(zhí)行事務(wù)合伙人,間接控制股東大會25.00%的表決權(quán)。此外,通過一致行動人張波、喻輝潔間接控制公司12.42%的股東大會表決權(quán),累計控制表決權(quán)達(dá)62.07%。

公司主營業(yè)務(wù)為電源管理芯片和電機(jī)驅(qū)動控制芯片的設(shè)計和銷售,目前在產(chǎn)的電源管理芯片規(guī)格型號共超過600個,產(chǎn)品廣泛運(yùn)用于LED照明、通用電源、家電及IoT領(lǐng)域,已成為主要的全方案電源管理芯片供應(yīng)商。

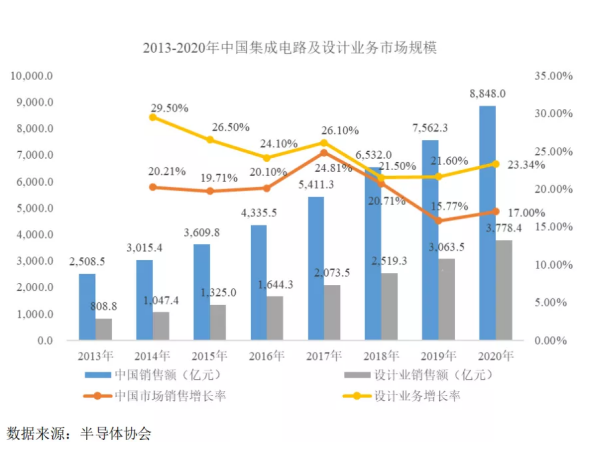

在中國大陸集成電路行業(yè),產(chǎn)業(yè)規(guī)模在2014-2019年的復(fù)合年均增長率為20.19%。其中,集成電路設(shè)計業(yè)銷售額2,634.2億元,同比增長24.10%,是集成電路產(chǎn)業(yè)中增速最快的部分。

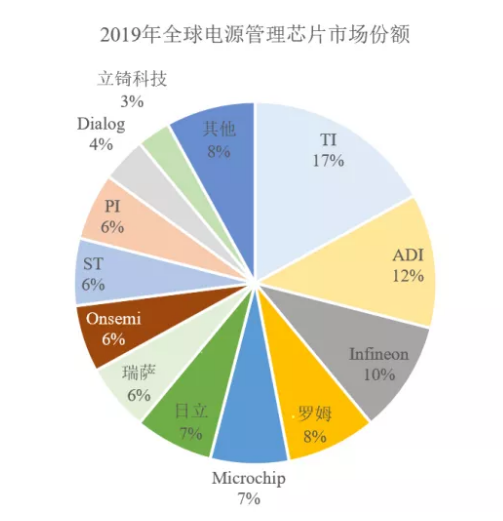

但國內(nèi)主要電源管理芯片設(shè)計公司在我國電源管理芯片的市場占有率合計為6.93%,市場占有率較低,國產(chǎn)化空間廣闊。目前公司已經(jīng)在細(xì)分領(lǐng)域已取得較大突破,部分產(chǎn)品達(dá)到行業(yè)領(lǐng)先水平,與國外競品水平相當(dāng)。

此外,公司與多家知名企業(yè)如得邦照明、飛利浦、格力等公司有長期合作。

收入年均復(fù)合增長率近30%

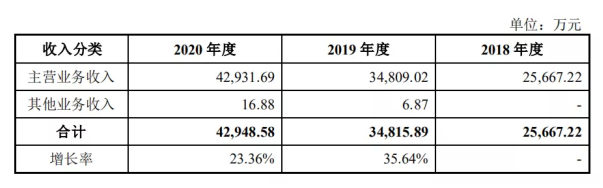

在2018年-2020年,公司營業(yè)收入分別為2.57億元、3.48億元、4.29億元,年均復(fù)合增長率為29.36%,扣除非經(jīng)常性損益后歸屬于母公司所有者的凈利潤分別為2456.92萬元、2349.78萬元、4882.92萬元,年均復(fù)合增長率為40.98%,呈現(xiàn)出較快的增長趨勢。

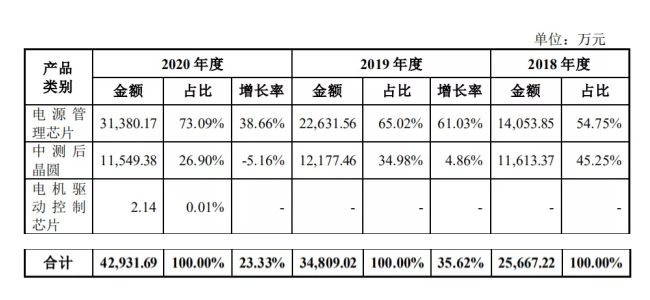

其中,主營業(yè)務(wù)收入占比均超過99%,構(gòu)成營業(yè)收入的主要來源。

公司主要產(chǎn)品包括電源管理芯片、中測后晶圓和電機(jī)驅(qū)動控制芯片。報告期內(nèi),電源管理芯片主營業(yè)務(wù)收入占比分別為54.75%、65.02%和73.09%,占比逐年上升,是公司主營業(yè)務(wù)收入的主要來源。中測后晶圓系公司另一穩(wěn)定的收入來源,但隨著公司不斷推出新的芯片產(chǎn)品,其收入占比呈現(xiàn)逐年下降趨勢。

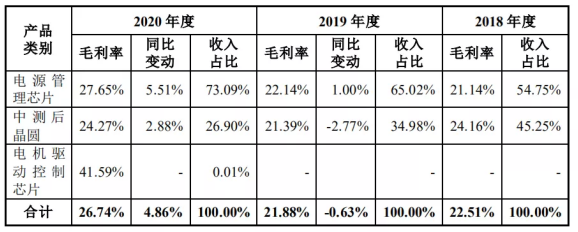

公司主營業(yè)務(wù)凈利率為毛利率分別為22.51%、21.88%和26.74%,整體呈上升趨勢。2019年公司毛利率較2018年下降0.63%,主要系公司中測后晶圓產(chǎn)品的毛利率有所下滑所致;2020年公司毛利率較2019年上升4.86%,主要系電源管理芯片和中測后晶圓產(chǎn)品的毛利率均有所上升所致。

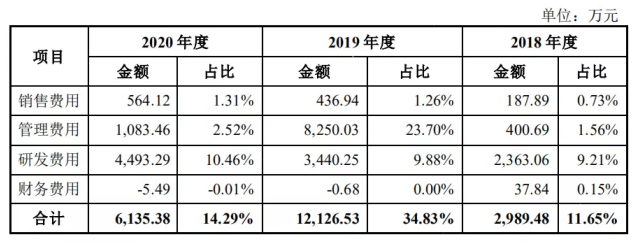

公司期間費(fèi)用占營業(yè)收入比例分別為11.65%、34.83%和14.29%。2019年期間費(fèi)用率高的原因系公司2019年因員工股權(quán)激勵事項計提股份支付費(fèi)用7457.58萬元,剔除后占比為13.41%,期間費(fèi)用率整體穩(wěn)定。

未來公司將繼續(xù)專注于電源管理芯片、電機(jī)驅(qū)動控制芯片領(lǐng)域,密切跟蹤未來技術(shù)發(fā)展趨勢和市場需求,完善和優(yōu)化自身,進(jìn)一步鞏固和擴(kuò)大公司所處領(lǐng)域的競爭優(yōu)勢,提升市場份額。