在Covid-19 大流行于 2020 年開始導(dǎo)致全球封鎖和全球經(jīng)濟(jì)嚴(yán)重衰退一年后,許多終端市場(chǎng)需求反彈和供不應(yīng)求的零件價(jià)格大幅上漲。然而,由于 CMOS 圖像傳感器增長(zhǎng)乏力,導(dǎo)致2021 年的光電銷售增長(zhǎng)有所放緩,部分原因是美國(guó)和中國(guó)之間的貿(mào)易摩擦。

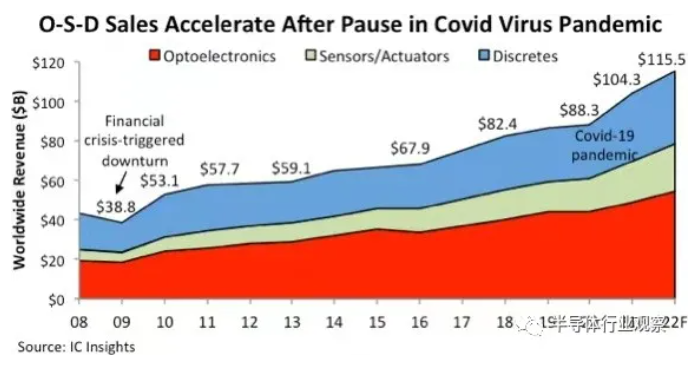

據(jù)ICinsights預(yù)計(jì),光電子、傳感器/執(zhí)行器和分立器件 (OSD) 今年的全球銷售額將從 2020 年的 883 億美元增長(zhǎng) 18%至 1,043 億美元,在 Covid-19 病毒爆發(fā)期間,這一半導(dǎo)體市場(chǎng)增長(zhǎng)不到 3%年,根據(jù) IC Insights的報(bào)告預(yù)計(jì) ,2022 年 OSD 總銷售額將增長(zhǎng) 11%達(dá)到 1155 億美元(圖 )。OSD 產(chǎn)品約占全球半導(dǎo)體總銷售額的 18%,其余 (82%) 來自集成電路。25 年前,不到 13% 的半導(dǎo)體收入來自 OSD 產(chǎn)品。

自 1990 年代中期以來,由于傳感器、執(zhí)行器、CMOS 圖像傳感器、激光發(fā)射器和高亮度發(fā)光二極管 (LED) 的穩(wěn)定且通常強(qiáng)勁的年度增長(zhǎng),OSD 市場(chǎng)組逐漸占半導(dǎo)體收入的更高份額。OSD 的銷售受到移動(dòng)系統(tǒng)(尤其是裝有數(shù)碼相機(jī)和傳感器的智能手機(jī))、高速通信、物聯(lián)網(wǎng) (IoT) 以及近期嵌入式人工智能 (AI) 爆炸式增長(zhǎng)的推動(dòng)。

預(yù)計(jì) 2021 年的光電銷售額將增長(zhǎng) 10%,達(dá)到創(chuàng)紀(jì)錄的 484 億美元,而 2020 年則為 440 億美元,該銷售額與 2020 年持平。預(yù)計(jì)今年整個(gè)光電市場(chǎng)將受到 CMOS 圖像傳感器僅 7% 的銷售增長(zhǎng)的阻礙。CMOS 圖像傳感器領(lǐng)導(dǎo)者索尼將 2021 年增長(zhǎng)放緩歸咎于中美貿(mào)易摩擦和“產(chǎn)品組合惡化”。CMOS 圖像傳感器的銷售也受到一些終端應(yīng)用市場(chǎng)波動(dòng)以及數(shù)字成像系統(tǒng)中使用的 IC 和其他組件短缺的影響。

預(yù)計(jì) 2021 年非光學(xué)傳感器和執(zhí)行器設(shè)備的總銷售額將增長(zhǎng)近 27%,達(dá)到 209 億美元的歷史新高,而 2019 年的收入增長(zhǎng) 11%,為 165 億美元。預(yù)計(jì) 2021 年全球分立器件收入將激增約 26% 至 350 億美元——這將是過去 40 年來這一充滿商品的半導(dǎo)體領(lǐng)域的第四大年度百分比增長(zhǎng)——2020 年增長(zhǎng)不到 3%,達(dá)到 278 億美元。

2021 年經(jīng)濟(jì)從 2020 年冠狀病毒驅(qū)動(dòng)的衰退中反彈,半導(dǎo)體需求的廣泛回升讓芯片制造商和全球供應(yīng)鏈不堪重負(fù),導(dǎo)致許多 OSD 產(chǎn)品的交貨時(shí)間超過四五個(gè)月,而正常情況下為六到八周市場(chǎng)狀況。預(yù)計(jì)今年大約有十幾種商品和廣泛使用的 OSD 產(chǎn)品類別將顯示出非常高的銷售增長(zhǎng),這主要是因?yàn)槠骄N售價(jià)格 (ASP) 的強(qiáng)勁增長(zhǎng)和對(duì)單位的高需求,因?yàn)樵S多系統(tǒng)制造商(包括汽車制造商)努力跟上他們自己的市場(chǎng)復(fù)蘇。共有 16 個(gè) OSD 產(chǎn)品類別和細(xì)分市場(chǎng)預(yù)計(jì)將在 2021 年創(chuàng)下歷史新高的銷售水平——這是自 2000 年以來一年(2018 年)的最高水平。