行業(yè)研究公司ICinsights預(yù)測,半導(dǎo)體世界持續(xù)強(qiáng)勁的銷售增長可能會在 2024 年碰壁。IC Insights 預(yù)計 2022 年和 2023 年半導(dǎo)體收入將持續(xù)增長,之后一年將出現(xiàn)市場調(diào)整。

“根據(jù)目前預(yù)計,2024 年將是市場的下一個周期性低迷期,2025-2026 年將恢復(fù)增長”,ICinsights市場研究副總裁Brian Matas告訴The Register。半導(dǎo)體行業(yè)的波動性很大,在上升周期中,芯片需求超過供應(yīng)——正如我們現(xiàn)在所看到的——隨后是下降周期,導(dǎo)致供過于求。

公司調(diào)整制造以制造更多需求量大的芯片,但這最終導(dǎo)致市場上的半導(dǎo)體數(shù)量超過其需求。工廠減產(chǎn)或重新調(diào)整產(chǎn)能,直到清理掉多余的芯片庫存,然后重新設(shè)置市場進(jìn)入另一個增長周期。疫情期間芯片行業(yè)措手不及,芯片需求暴漲;在家工作推動了對個人設(shè)備的需求,并且升級了數(shù)據(jù)中心以處理基于云的通信和協(xié)作平臺。這恰逢汽車電氣化,這推動了對傳感器和廉價芯片(如電源管理集成電路)的需求。

半導(dǎo)體領(lǐng)域已經(jīng)出現(xiàn)裂痕,隨著新工廠的上線,28nm 制造節(jié)點(diǎn)明年可能面臨供過于求的局面。IC Insights估計,2022 年半導(dǎo)體銷售額將達(dá)到創(chuàng)紀(jì)錄的 6806 億美元,比 2021 年增長 11%。與 2020 年相比 2019 年 25% 的增長,這是一個更現(xiàn)實(shí)的增長幅度。

IC Insights 表示,從 2020 年到 2022 年的三年增長將是該行業(yè)自 1993 年至 1995 年以來的首次實(shí)現(xiàn)連續(xù)兩位數(shù)增長。1990 年代的連勝受到 PC 出貨量和 DVD 播放器等電子產(chǎn)品的推動。該分析機(jī)構(gòu)預(yù)計,到 2026 年,復(fù)合增長率將達(dá)到 7.1%,而 2024 年是下降的一年。

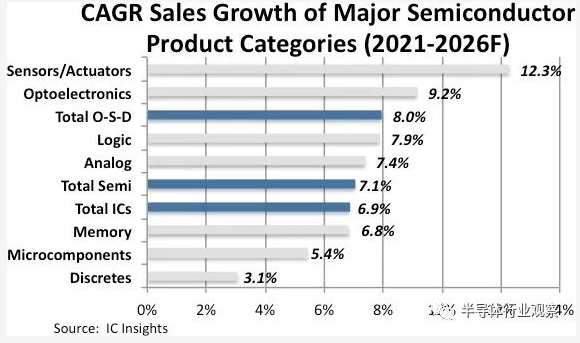

IC Insights 預(yù)測,2021-2026 l年,光、傳感器、分立器件(OSD 器件)的總復(fù)合年增長率預(yù)計將以 8.0% 的健康速度增長,IC 總銷售額預(yù)計將以略低于 6.9% 的速度增長。預(yù)計主要半導(dǎo)體產(chǎn)品類別的復(fù)合年增長率從傳感器/執(zhí)行器的 12.3% 到分立器件的 3.1% 不等。

傳感器/執(zhí)行器市場(預(yù)計 2022 年為 243 億美元)是半導(dǎo)體市場中最小的主要產(chǎn)品領(lǐng)域,占銷售額的不到 4%。然而,在整個預(yù)測期內(nèi),汽車、手機(jī)以及便攜式和可穿戴系統(tǒng)(例如,智能手表和健身/活動追蹤器)的傳感器銷售預(yù)計將顯著增加。此外,更多系統(tǒng)正在使用多個傳感器和傳感器融合軟件進(jìn)行多維測量,以支持更高的機(jī)器智能以及識別運(yùn)動、了解位置和監(jiān)控周圍環(huán)境變化的能力。

預(yù)計邏輯 IC 市場將在主要 IC 類別中發(fā)布最強(qiáng)的復(fù)合年增長率。邏輯 IC 市場近年來表現(xiàn)非常出色,汽車專用邏輯和工業(yè)專用邏輯器件成為該領(lǐng)域整體增長的強(qiáng)勁動力。

“云計算、人工智能、機(jī)器學(xué)習(xí)、機(jī)器人技術(shù)、汽車電子、工業(yè)控制和自動化將成為增長動力,即使智能手機(jī)和個人計算平臺等成熟市場進(jìn)一步發(fā)展,”Matas評論道。

從長遠(yuǎn)來看,對半導(dǎo)體的需求只會上升,盡管在此過程中管理起起落落會使判斷需求和投資變得棘手。雖然預(yù)測是一門不完美的藝術(shù),但 2023/4 年對于該行業(yè)來說似乎是艱難的一年。

SIA:2021年,全球半導(dǎo)體銷售額和出貨量創(chuàng)下歷史新高

半導(dǎo)體行業(yè)協(xié)會 (SIA) 今天宣布,2021 年,全球半導(dǎo)體行業(yè)銷售額總計 5559 億美元,創(chuàng)歷史新高,與 2020 年的 4404 億美元相比,增長幅度高達(dá) 26.2%。隨著芯片公司在全球芯片短缺的情況下提高產(chǎn)量以滿足高需求,該行業(yè)在 2021 年出貨了創(chuàng)紀(jì)錄的 1.15 萬億個半導(dǎo)體單元。

2021 年 12 月的全球銷售額為 509 億美元,比 2020 年 12 月的總銷售額增長 28.3%,比 2021 年 11 月的總銷售額增長 1.5%。第四季度的銷售額為 1526 億美元,比上一季度的總銷售額增長 28.3% 2020 年第四季度,比 2021 年第三季度的總量高 4.9%。

SIA 總裁兼首席執(zhí)行官 John Neuffer 表示:“2021 年,在全球芯片持續(xù)短缺的情況下,半導(dǎo)體公司將產(chǎn)量大幅提高到前所未有的水平,以應(yīng)對持續(xù)高企的需求,從而實(shí)現(xiàn)創(chuàng)紀(jì)錄的芯片銷量和出貨量。” “隨著芯片更加深入地嵌入現(xiàn)在和未來的基本技術(shù)中,預(yù)計未來幾年對半導(dǎo)體生產(chǎn)的需求將顯著增長。為了確保更多的半導(dǎo)體生產(chǎn)和創(chuàng)新長期集中在美國,美國政府必須迅速資助 CHIPS 法案對半導(dǎo)體研究、設(shè)計和制造的投資,作為兩黨競爭立法的一部分。這樣做將大大加強(qiáng)美國的經(jīng)濟(jì)、國家安全、關(guān)鍵基礎(chǔ)設(shè)施、供應(yīng)鏈和技術(shù)領(lǐng)先地位。”

從區(qū)域來看,2021 年美洲市場的銷售額增幅最大(27.4%)。中國仍然是最大的半導(dǎo)體單個市場,2021 年銷售額總計 1925 億美元,增長 27.1%。2021 年歐洲(27.3%)、亞太地區(qū)/所有其他地區(qū)(25.9%)和日本(19.8%)的年銷售額也有所增長。與 2021 年 11 月相比,2021 年 12 月的銷售額在美洲 (5.2%)、中國 (0.8%)、歐洲 (0.3%) 和亞太地區(qū)/所有其他 (0.1%) 有所增長,但在日本 (- 0.3%)則下跌。

幾個半導(dǎo)體產(chǎn)品領(lǐng)域在 2021 年脫穎而出。模擬半導(dǎo)體是一種常用于汽車、消費(fèi)品和計算機(jī)的半導(dǎo)體,其年增長率最高,為 33.1%,2021 年銷售額達(dá)到 740 億美元。邏輯(2021 年銷售額為 1548 億美元)和內(nèi)存(1538 億美元)是銷售額最大的半導(dǎo)體類別。與 2020 年相比,邏輯產(chǎn)品的年銷售額增長了 30.8%,而內(nèi)存產(chǎn)品的銷售額增長了 30.9%。2021 年,包括微處理器在內(nèi)的微型 IC 的銷售額增長了 15.1%,達(dá)到 802 億美元。2021 年,所有非內(nèi)存產(chǎn)品的總銷售額增長了 24.5%。汽車 IC 的銷售額同比增長了 34.3%,達(dá)到創(chuàng)歷史新高 264 億美元。