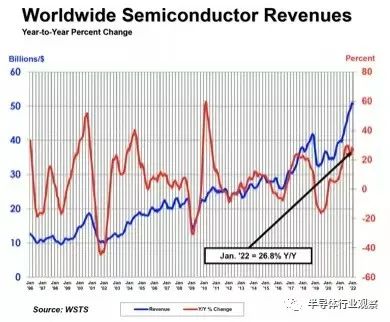

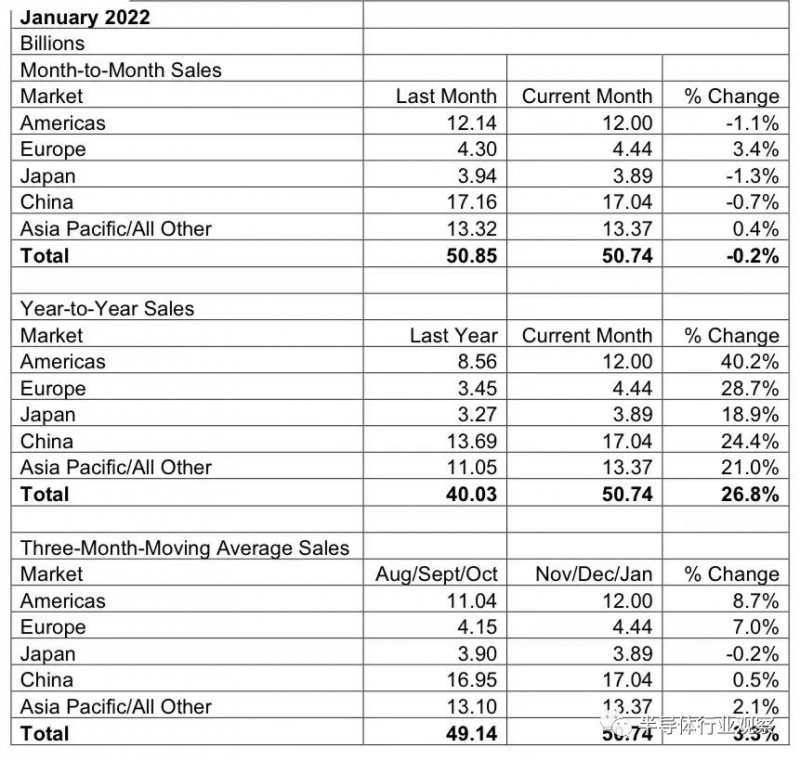

據(jù)SIA最新發(fā)布的半導(dǎo)體銷售數(shù)據(jù),2022 年 1 月,全球半導(dǎo)體行業(yè)銷售額為 507 億美元,比 2021 年 1 月的 400 億美元增長 26.8%,比 2021 年12 月 的509 億美元下降 0.2%。

SIA 總裁兼首席執(zhí)行官 John Neuffer 表示:“繼 2021 年創(chuàng)紀錄的銷售額和出貨量之后,全球半導(dǎo)體銷售額在 2022 年初保持強勁,在 1 月份達到有史以來第二高的月度銷售額。” “1月份全球銷售額連續(xù)第十個月同比增長超過20%,1月份進入美洲的銷售額同比增長40.2%,領(lǐng)跑所有區(qū)域市場。”

除了美洲的銷售額同比增長外,與 2021 年 1 月相比,歐洲 (28.7%)、中國 (24.4%)、亞太地區(qū)/所有其他地區(qū) (21.0%) 和日本 (18.9%) 的銷售額也有所增長)。歐洲 (3.4%) 和亞太地區(qū)/所有其他 (0.4%) 的月度銷售額增長,但在中國 (-0.7%)、美洲 (-1.1%) 和日本 (-1.3%) 略有下降.

SIA:中國大陸去年半導(dǎo)體銷售額達1925億美元,同比增27.1%

美國半導(dǎo)體行業(yè)協(xié)會日前發(fā)布數(shù)據(jù)顯示,2021年全球芯片銷售額達到創(chuàng)紀錄的5559億美元,同比增長26.2%,并預(yù)測2022年將增長8.8%。

協(xié)會首席執(zhí)行官JohnNeuffer在談到2022年預(yù)計的增長放緩時表示:“需求增長的趨勢仍然非常強烈。我們只是不會像在疫情期間那樣獲得這種刺激性效應(yīng)。”

該協(xié)會認為,2020年的銷售額比上年增長6.8%,而2021年是自2018年以來芯片銷量首次超過一萬億的一年。

Neuffer指出,2021年全球售出了1.15萬億顆半導(dǎo)體器件,其中車規(guī)級芯片增幅最大。該領(lǐng)域的銷售額比上年增長34%,達到264億美元,出貨量同比增長了33%。

SIA還表示,中國大陸仍然是全球最大的半導(dǎo)體市場,2021年銷售額總計1925億美元,增長27.1%,歐洲(27.3%)、亞太地區(qū)/所有其他地區(qū)(25.9%)和日本(19.8%)的年銷售額也有所增長。從區(qū)域來看,2021年美洲市場的銷售額增幅最大(27.4%)。

SIA:中國大陸芯片銷量大增,超越臺灣,接近歐洲日本

據(jù)SIA報道,來自中國公司的全球芯片銷售額正在上升,這主要是由于美中緊張局勢加劇以及全國范圍內(nèi)推動中國芯片行業(yè)發(fā)展的努力的結(jié)果。

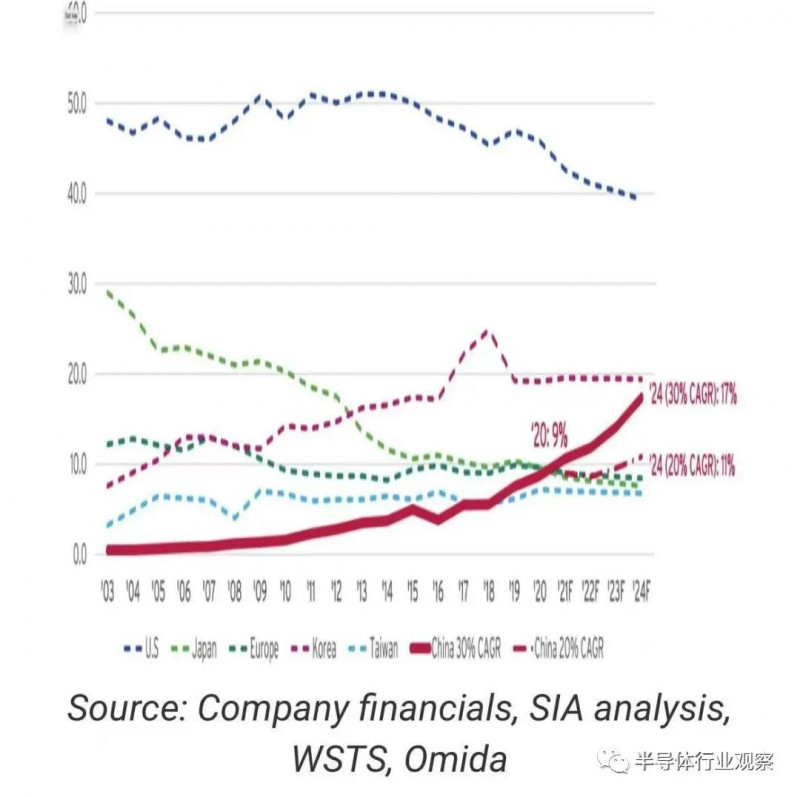

SIA表示,就在五年前,中國大陸的半導(dǎo)體器件銷售額為 130 億美元,僅占全球芯片銷售額的 3.8%。然而,根據(jù) SIA 的分析 ,2020 年,中國大陸半導(dǎo)體行業(yè)實現(xiàn)了前所未有的 30.6% 的年增長率,年總銷售額達到 398 億美元。增長的躍升幫助中國大陸在 2020 年占據(jù)了全球半導(dǎo)體市場 9% 的份額,連續(xù)兩年超過中國臺灣,緊隨日本和歐盟,各占 10% 的市場份額。2021 年的銷售數(shù)據(jù)尚未公布。

如果中國大陸半導(dǎo)體發(fā)展繼續(xù)保持強勁勢頭——在未來三年保持 30% 的復(fù)合年增長率——并假設(shè)其他國家/地區(qū)的產(chǎn)業(yè)增長率保持不變,到 2024 年,中國大陸半導(dǎo)體產(chǎn)業(yè)的年收入可能達到 1160 億美元,超過 17.4 % 的全球市場份額 。這將使中國大陸在全球市場份額上僅次于美國和韓國。

同樣令人吃驚的是中國涌入半導(dǎo)體行業(yè)的新公司數(shù)量。SIA表示,2020年,中國大陸有近1.5萬家企業(yè)注冊為半導(dǎo)體企業(yè)。這些新公司中有大量是專門從事 GPU、EDA、FPGA、AI 計算和其他高端芯片設(shè)計的無晶圓廠初創(chuàng)公司。其中許多公司正在開發(fā)先進的芯片,在前沿工藝節(jié)點上設(shè)計和流片設(shè)備。中國高端邏輯器件的銷售也在加速增長,中國 CPU、GPU 和 FPGA 部門的總收入以每年 128% 的速度增長,到 2020 年收入接近 10 億美元,遠高于 2015 年的6000 萬美元。

中國半導(dǎo)體企業(yè)實現(xiàn)強勁增長

在中國半導(dǎo)體供應(yīng)鏈的所有四個子領(lǐng)域——無晶圓廠、IDM、代工和 OSAT——中國公司去年的收入都錄得快速增長,年增長率分別為 36%、23%、32%、23%。在 SIA 分析中。中國領(lǐng)先的半導(dǎo)體公司有望在多個子市場向國內(nèi)乃至全球擴張。

SIA 分析進一步顯示,2020 年,中國大陸在全球無晶圓半導(dǎo)體領(lǐng)域的市場份額高達 16%,排名第三,僅次于美國和中國臺灣,高于 2015 年的 10% 。受益于中國龐大的消費市場和 5G 市場,盡管出口管制收緊(主要由于中國官方貿(mào)易數(shù)據(jù)顯示的大量庫存),中國最大的芯片設(shè)計商華為的海思半導(dǎo)體在 2020 年創(chuàng)造了近 100 億美元的收入。其他中國無晶圓廠公司,如通信芯片供應(yīng)商紫光展銳、MCU 和 NOR 閃存設(shè)計商 GigaDevice、指紋芯片公司匯頂科技以及圖像傳感器設(shè)計商 Galaxycore 和 OmniVision(一家被中國收購的美國總部)均報告了 20-40%年增長率成為中國頂級的無晶圓廠公司。

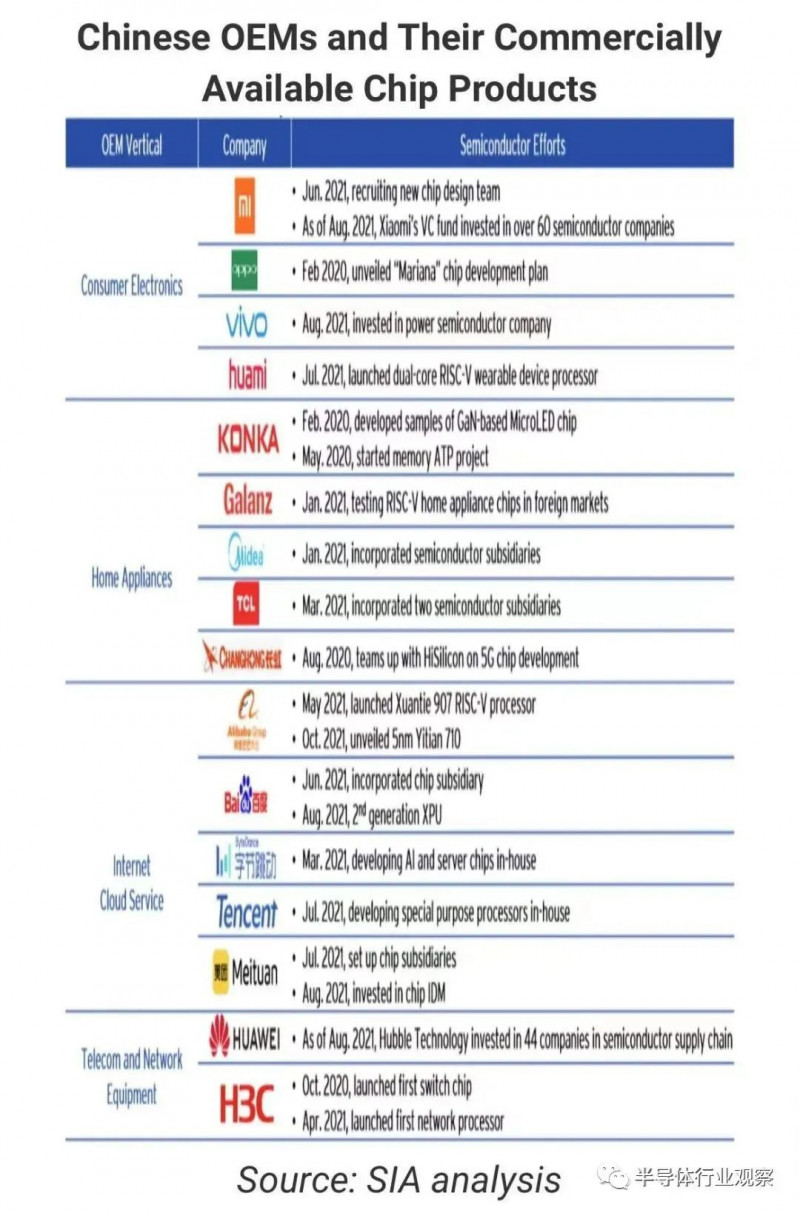

與此同時,中國消費電子和家電OEM以及領(lǐng)先的互聯(lián)網(wǎng)公司也通過內(nèi)部設(shè)計芯片和投資老牌半導(dǎo)體公司的方式加大了向半導(dǎo)體領(lǐng)域的擴張力度,在設(shè)計先進芯片和建設(shè)國產(chǎn)芯片方面取得了顯著進展。

中國大陸芯片制造繼續(xù)擴張

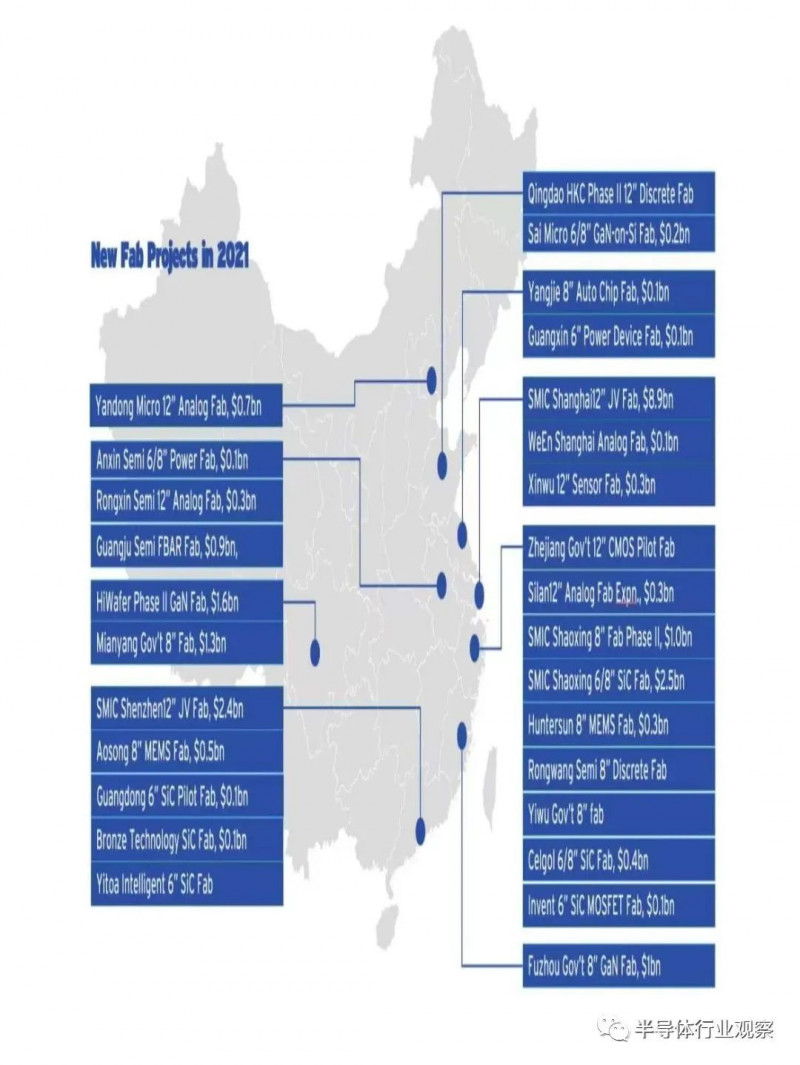

中國還在構(gòu)建其半導(dǎo)體制造供應(yīng)鏈方面保持強勁增長,2021 年,國內(nèi)宣布新增 28 個晶圓廠建設(shè)項目,新計劃資金總額為 260 億美元 。中芯國際和其他中國半導(dǎo)體領(lǐng)導(dǎo)者則宣布建設(shè)更多的工廠,重點是成熟的技術(shù)節(jié)點。在各方支持下,晶圓制造初創(chuàng)公司在后緣制造領(lǐng)域不斷涌現(xiàn)。

在芯片制造方面,由于華為和中芯國際被列入美國政府的實體清單(分別是中國最先進的芯片設(shè)計和代工),中國半導(dǎo)體產(chǎn)業(yè)受到了不小的影響。由于這一變化,從 2020 年 9 月到 2021 年 11 月,中國晶圓制造商在成熟節(jié)點(>=14nm)上增加了近 50 萬片/月的晶圓(WPM)產(chǎn)能,而在先進節(jié)點上僅增加了 1 萬片產(chǎn)能。僅中國的晶圓產(chǎn)能增長就占全球總量的 26% 。2021 年,中國也開始了國產(chǎn)移動 19nm DDR4 DRAM 設(shè)備和 64 層 3D NAND 閃存芯片的商業(yè)出貨,并開始了 128 層產(chǎn)品嘗試。雖然中國存儲器行業(yè)仍處于發(fā)展初期,但預(yù)計中國存儲器企業(yè)在未來五年內(nèi)將實現(xiàn) 40-50% 的年復(fù)合增長率并具有很強的競爭力。在后端生產(chǎn)方面,中國是外包組裝、封裝和測試 (OSAT) 的全球領(lǐng)導(dǎo)者,其前三大 OSAT 參與者合計占據(jù)全球市場份額的 35% 以上。

種種跡象表明,中國半導(dǎo)體芯片銷售的快速增長很可能會持續(xù),這在很大程度上歸功于政府的堅定承諾以及面對不斷惡化的美中關(guān)系的強有力的政策支持。盡管中國要趕上現(xiàn)有的行業(yè)領(lǐng)導(dǎo)者還有很長的路要走——尤其是在先進節(jié)點代工生產(chǎn)、設(shè)備和材料方面——但隨著北京加強對半導(dǎo)體自力更生的關(guān)注,預(yù)計未來十年差距將進一步縮小。