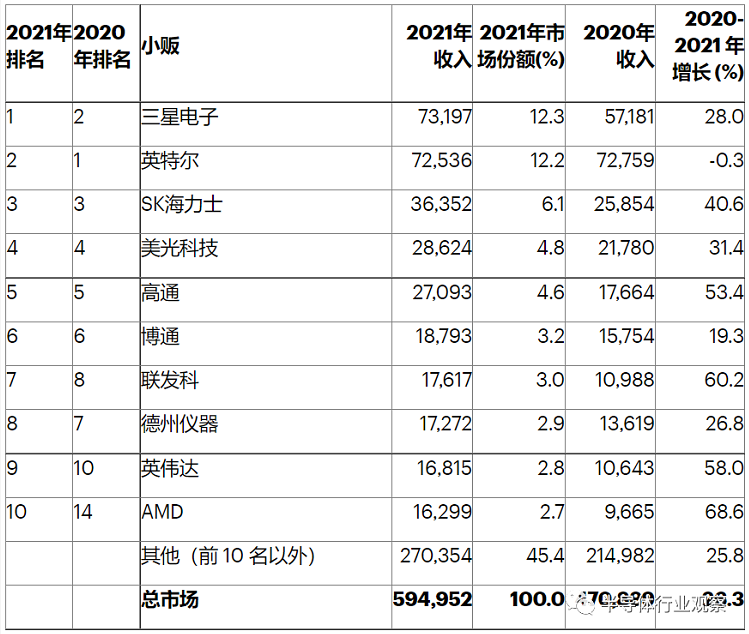

根據(jù) Gartner,Inc. 的最終統(tǒng)計結(jié)果,2021 年全球半導(dǎo)體收入總計5950 億美元,比 2020 年增長 26.3%。

“當(dāng)前芯片短缺背后的事件繼續(xù)影響全球原始設(shè)備制造商 (OEM),但 5G 智能手機(jī)的興起以及強(qiáng)勁的需求和物流/原材料價格上漲推動半導(dǎo)體平均售價 (ASP) 走高,Gartner 研究副總裁Andrew Norwood表示。

三星電子自 2018 年以來首次從英特爾手中奪回頭把交椅,但幅度不到一個百分點(diǎn),2021 年,三星收入增長 28%(見表1),同期英特爾的收入下降了 0.3%,市場份額為 12.2%,而三星的市場份額為 12.3%,這讓三星仍然坐在龍頭位置。在前 10 名中,AMD 和聯(lián)發(fā)科在 2021 年經(jīng)歷了最強(qiáng)勁的增長,分別為 68.6% 和 60.2%。

表 1. 2021 年全球按收入劃分的前10大半導(dǎo)體供應(yīng)商(百萬美元)

資料來源:Gartner(2022 年 4 月)

Gartner表示,2021 年半導(dǎo)體供應(yīng)商排名中最顯著的變化是海思跌出前 25 名。“海思的收入下降了 81%,從 2020 年的 82 億美元降至2021 年的 15 億美元,”Norwood說。“這是美國制裁該公司及其母公司華為的直接結(jié)果。

“這也影響了中國在半導(dǎo)體市場的份額,從 2020 年的 6.7% 下降到 2021 年的6.5%。韓國在 2021 年的市場份額增幅最大,因為內(nèi)存市場的強(qiáng)勁增長推動韓國獲得 19.3%全球半導(dǎo)體市場。”

2021年汽車和無線通信領(lǐng)域需求強(qiáng)勁

Gartner表示,與 2020 年受新冠疫情影響的疲軟市場相比,2021 年汽車和工業(yè)市場需求強(qiáng)勁回歸。汽車市場的表現(xiàn)優(yōu)于所有其他終端市場,2021 年增長 34.9%。以智能手機(jī)為主的無線通信則增長了24.6%。2021 年生產(chǎn)的 5G 手機(jī)數(shù)量達(dá)到5.56 億部,高于 2020 年的 2.51 億部,企業(yè)為返回辦公室的員工升級了 Wi-Fi 基礎(chǔ)設(shè)施。

在 DRAM 的推動下,2021 年內(nèi)存占半導(dǎo)體銷售額的 27.9%,收入增長 33.2%,比上年增加 413 億美元。內(nèi)存繼續(xù)受益于過去幾年的主要需求趨勢——轉(zhuǎn)向家庭/混合工作和學(xué)習(xí)。這一趨勢推動了超大規(guī)模云服務(wù)提供商增加服務(wù)器部署以滿足在線工作和娛樂,以及終端市場對 PC 和超級移動設(shè)備的需求激增。

半導(dǎo)體廠商最新排名,英特爾重回榜首

在Omdia的4Q21行業(yè)分析中,三星一直保持在半導(dǎo)體行業(yè)的領(lǐng)先地位。在該行業(yè)創(chuàng)造了超過 5000 億美元收入的新紀(jì)錄的一年中,英特爾成功地保持了其年收入領(lǐng)導(dǎo)者的頭把交椅。

根據(jù) Omdia 對全球半導(dǎo)體市場的最新競爭分析,該市場的年收入在 2021 年首次超過5000億美元,為該行業(yè)帶來了非凡的一年。此外,該行業(yè)近 60% 的公司的收入增長超過 20%。

三星保持領(lǐng)先

季度業(yè)績回顧證實,三星在去年最后一個季度按收入計算保持了最大半導(dǎo)體公司的頭把交椅,并帶來了 199.95億美元的收入,而英特爾為 199.76B美元。三星也是 21 年第三季度收入最大的半導(dǎo)體公司,繼英特爾在 21 年第一季度和第二季度成為最大的半導(dǎo)體公司之后。

但是,按年計算,英特爾在 2021 年完成了 2021 年收入第一的半導(dǎo)體公司,收入為 766億美元,占當(dāng)年所有半導(dǎo)體收入的 13%。值得注意的是,英特爾 2021 年的收入增長與 2020 年相比幾乎持平,這與以下九大半導(dǎo)體公司形成鮮明對比,這些公司的收入同比 (YoY) 增長均超過 15%。

英特爾的主要收入來源 MPU 并不是在 2021 年經(jīng)歷了與其他組件一樣強(qiáng)勁增長的半導(dǎo)體組件。MPU 去年整體同比增長 11%,遠(yuǎn)低于 24% 的半導(dǎo)體總增長水平。

三星在 2021 年僅落后于英特爾,半導(dǎo)體收入為 752億美元,占該行業(yè)總收入的 12.8%。由于 DRAM 市場(2021 年增長 42%)和 NAND 市場(2021 年增長 23%)的強(qiáng)勁增長,三星顯著縮小了與英特爾的年度收入差距。三星是這兩個組件的第一大公司。

三星去年 32.1% 的增長率表明,去年并非所有組件都以類似的方式增長。2020 年,三星的半導(dǎo)體收入落后英特爾 19.3B 美元,但 2021 年僅落后 1.4B 美元。

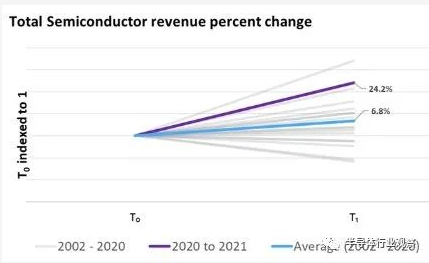

2021 年半導(dǎo)體行業(yè)總收入為 5868億美元,比有記錄以來的下一個最高年份 2018 年高出 1000億美元,當(dāng)時該行業(yè)帶來了 4847億美元。2021 年的收入同比增長 24.2%,是自 Omdia 于 2002 年開始跟蹤該指標(biāo)以來的第二高記錄。

Omdia 半導(dǎo)體市場高級研究分析師 Cliff Leimbach指出,有記錄以來最高的收入同比增長率是在 2010 年(34.1%),但這是繼 2009 年與大衰退相關(guān)的 10.9% 下降之后的復(fù)蘇之年。

“2021 年的同比增長意義重大,因為上一年不是復(fù)蘇的一年,而是高于平均水平的 10.4% 增長,”Leimbach 說,并補(bǔ)充說半導(dǎo)體市場的長期同比增長為 6.8%。”(見插圖。)

在 Omdia 每年跟蹤的 247 家公司中,145 家 (59%) 的半導(dǎo)體收入在 2021 年的年增長率超過 20%。強(qiáng)勁的 2021 年并非特定于幾家最大的半導(dǎo)體公司,而是遍及大多數(shù)參與者在行業(yè)中。

由于 2021 年是創(chuàng)紀(jì)錄的一年,它以創(chuàng)紀(jì)錄的季度為支撐,21 年第四季度也不例外。2021 年最后一個季度是該行業(yè)連續(xù)第五個季度創(chuàng)紀(jì)錄的收入,季度收入上升至1591億美元,比上一季度增長 3.6%,而半導(dǎo)體收入的長期歷史平均值為 0.6%。

Omdia 首席半導(dǎo)體行業(yè)分析師克雷格·斯蒂斯 (Craig Stice)表示:“在全球大流行和許多組件供應(yīng)緊張帶來的在家工作時代,需求繼續(xù)保持強(qiáng)勁。” “整個半導(dǎo)體領(lǐng)域的供應(yīng)短缺導(dǎo)致平均售價上升,這有助于提高收入。由此產(chǎn)生的強(qiáng)勁年收入顯著高于歷史平均水平,分別為 24.2% 和 6.8%。”