第三代半導(dǎo)體材料主要用于光電子器件、電力電子器件,和微波射頻器件。其中光電子占比最大但增長(zhǎng)較慢,電力電子(即功率半導(dǎo)體)與微波射頻是兩大主要增長(zhǎng)領(lǐng)域。因而下文我們主要從電力電子器件和微波射頻器件兩個(gè)角度進(jìn)行分析。

(一)電力電子器件:新能源汽車(chē)和快充雙驅(qū)動(dòng)

當(dāng)前SiC和GaN器件在電子電力領(lǐng)域的滲透率約為2.4%,仍處于早期的產(chǎn)品導(dǎo)入階段。SiC和GaN未來(lái)的年復(fù)合增長(zhǎng)率分別高達(dá)28.9%、51.7%,主要驅(qū)動(dòng)分別為新能源汽車(chē)和快充市場(chǎng)的增長(zhǎng)。

未來(lái)隨著SiC MOSFET的技術(shù)可靠性進(jìn)一步提高,電動(dòng)汽車(chē)傳動(dòng)系統(tǒng)的主逆變器應(yīng)用將成為SiC器件的主要驅(qū)動(dòng)因素。據(jù)Yole預(yù)測(cè),2023年SiC電力電子器件的市場(chǎng)規(guī)模將增長(zhǎng)至14億美元,2019-2023的CAGR為28.9%;據(jù)IHS Market預(yù)測(cè),2024年GaN電子電力器件市場(chǎng)規(guī)模將達(dá)到6億美元,2019-2024年的CAGR為51.17%。

新能源汽車(chē)新能源汽車(chē)的功率半導(dǎo)體價(jià)值大幅提升,SiC與GaN器件正加速電動(dòng)汽車(chē)市場(chǎng)滲透。

根據(jù)Strategy Analytics統(tǒng)計(jì),傳統(tǒng)燃料汽車(chē)的車(chē)用半導(dǎo)體中MCU含量最高(23%),而新能源汽車(chē)中功率半導(dǎo)體含量最高(55%),混動(dòng)/純電汽車(chē)中的功率半導(dǎo)體單車(chē)成本分別為300/455美元,而燃料/輕混汽車(chē)為50/75美元。

GaN快充GaN快充有望成為消費(fèi)電子領(lǐng)域下一個(gè)熱門(mén)應(yīng)用,CAGR高達(dá)85%。

GaN基的MOSFET功率器件具備開(kāi)關(guān)頻率高、導(dǎo)通電阻小的特性,使得其在消費(fèi)電子適用于快充充電器。

(二)射頻器件:5G基站和軍備國(guó)防雙驅(qū)動(dòng)

未來(lái)GaN將取代GaAs在高功率、高頻率衛(wèi)星通信領(lǐng)域的應(yīng)用,同時(shí)在有線電視(CATV)和民用雷達(dá)市場(chǎng)上提供比LDMOS或GaAs更高的附加值,GaN射頻器件未來(lái)5年的CAGR為12%。

1、5G基站5G基站對(duì)射頻前端的高性能要求,為GaN發(fā)展帶來(lái)廣闊空間。目前的商業(yè)化GaN射頻器件產(chǎn)品主要有三種,其中基站建設(shè)是GaN射頻市場(chǎng)成長(zhǎng)的主要?jiǎng)恿χ弧?jù)Yole預(yù)計(jì),2022年全球4G/5G基站市場(chǎng)規(guī)模將達(dá)到16億美元,2023年基站領(lǐng)域GaN射頻器件的市場(chǎng)規(guī)模將達(dá)到5.21億美元,在基站的滲透率超過(guò)85%。隨著GaN技術(shù)向更小的工藝尺寸演進(jìn),未來(lái)將挑戰(zhàn)GaAs器件、硅基LDMOS器件的主導(dǎo)地位。

2、軍用雷達(dá)是軍事應(yīng)用中的一大動(dòng)力。隨著新的基于GaN的有源電子掃描陣列(AESA)雷達(dá)系統(tǒng)的實(shí)施,基于GaN的軍用雷達(dá)預(yù)計(jì)將主導(dǎo)GaN軍事市場(chǎng)。據(jù)Yole預(yù)測(cè),GaN射頻軍用市場(chǎng)將以22%的CAGR增長(zhǎng),其總價(jià)值將在2025年超過(guò)11億美元。

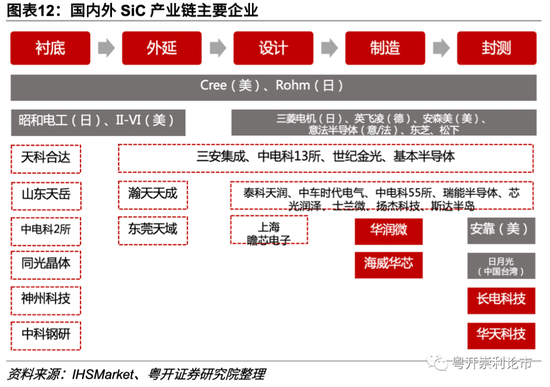

SiC產(chǎn)業(yè)鏈企業(yè)

目前全球的SiC產(chǎn)業(yè)格局呈現(xiàn)美國(guó)、歐洲、日本三足鼎立態(tài)勢(shì)。

但由于SiC功率器件市場(chǎng)滲透率較低,增速較快,目前行業(yè)內(nèi)企業(yè)還處于跑馬圈地階段,市場(chǎng)競(jìng)爭(zhēng)格局存在不確定性,國(guó)內(nèi)廠商有望在未來(lái)的增量市場(chǎng)中獲得一定份額。SiC產(chǎn)業(yè)鏈包括上游的SiC晶片和外延;中游的功率器件制造(設(shè)計(jì)、制造、封裝);以及下游在工業(yè)控制、新能源車(chē)、光伏風(fēng)電等領(lǐng)域的應(yīng)用。美國(guó)在SiC晶圓產(chǎn)量上全球獨(dú)大,Cree一家市占率高達(dá)6成;歐洲擁有完整的SiC產(chǎn)業(yè)鏈和英飛凌等老牌企業(yè);日本是在設(shè)備和模塊開(kāi)發(fā)方面擁有領(lǐng)先地位。

(二)GaN產(chǎn)業(yè)鏈企業(yè)氮化鎵GaN產(chǎn)業(yè)鏈的上游主要為原材料襯底制備,國(guó)內(nèi)企業(yè)包括天科合達(dá)和山東天岳;中游為制造環(huán)節(jié)(外延片→設(shè)計(jì)→制造/IDM→封測(cè)),國(guó)內(nèi)有三安光電、海特高新等少數(shù)企業(yè),海外龍頭有日本住友、Qorvo、Cree,中國(guó)臺(tái)灣有穩(wěn)懋、寰宇;下游為應(yīng)用環(huán)節(jié),氮化鎵GaN主要應(yīng)用于射頻、汽車(chē)電子和光電領(lǐng)域。

前景展望:成本下降帶來(lái)滲透率提升

第三代半導(dǎo)體目前滲透率較低,國(guó)內(nèi)企業(yè)的第三代半導(dǎo)體收入占比不高。

美國(guó)Cree的GaN-on-SiC業(yè)務(wù)占收入比重52%;國(guó)內(nèi)企業(yè)三安光電2020上半年半導(dǎo)體材料收入占比僅為11%,第三代半導(dǎo)體仍處于客戶(hù)認(rèn)證階段;海特高新第二、第三代半導(dǎo)體收入占比合計(jì)12%,GaN已實(shí)現(xiàn)批量供貨。

SiC襯底的高成本是主要瓶頸,未來(lái)成本下降將帶來(lái)滲透率提升。

目前各類(lèi)SiC器件成本仍比Si基器件高2.4-8倍,未來(lái)隨著龍頭廠商擴(kuò)產(chǎn)、終端需求逐步釋放,規(guī)模效應(yīng)和產(chǎn)能利用率提升將進(jìn)一步攤薄SiC成本。

風(fēng)險(xiǎn)提示:下游需求不及預(yù)期、5G基站建設(shè)不及預(yù)期、新能源汽車(chē)滲透率提升不及預(yù)期

(作者為粵開(kāi)證券研究院策略組負(fù)責(zé)人)