前言:

報(bào)廢動(dòng)力電池市場(chǎng)規(guī)模已超百億

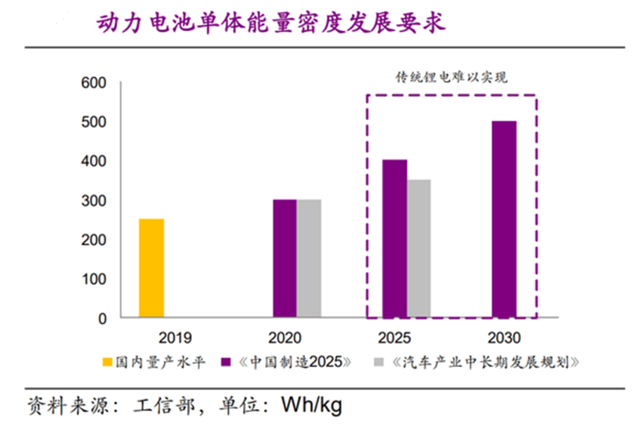

長(zhǎng)續(xù)航動(dòng)力電池革命拉開(kāi)序幕

新能源汽車(chē)在近十年內(nèi)得到了飛速地發(fā)展,未來(lái)廢舊動(dòng)力電池的數(shù)量也將不斷增加,對(duì)于這些動(dòng)力電池的回收肯定會(huì)面臨更大的挑戰(zhàn)。

目前中國(guó)已經(jīng)進(jìn)入了第一波新能源汽車(chē)動(dòng)力電池的大規(guī)模報(bào)廢期,而且隨著新能源汽車(chē)行業(yè)的飛速發(fā)展,未來(lái)廢舊動(dòng)力電池將會(huì)越來(lái)越多。

動(dòng)力電池的發(fā)展關(guān)鍵

①動(dòng)力電池決定了電動(dòng)汽車(chē)的續(xù)駛里程,而續(xù)駛里程的長(zhǎng)短決定了消費(fèi)者“里程焦慮”問(wèn)題存在與否;

②動(dòng)力電池的安全性決定了消費(fèi)者和電動(dòng)汽車(chē)的“生命財(cái)產(chǎn)”安全;

③動(dòng)力電池的成本高低決定了市場(chǎng)的可接受度。

三個(gè)原因彼此獨(dú)立、缺一不可,同時(shí)又互相關(guān)聯(lián)。

廢舊動(dòng)力電池的多因素危害

目前主流的動(dòng)力電池基本可以分為兩大陣營(yíng),一種是磷酸鐵鋰電池,另一種是三元鋰電池。

磷酸鐵鋰電池除了內(nèi)部的電解液之外,其它的成分對(duì)環(huán)境基本無(wú)害,并不會(huì)產(chǎn)生鉛、汞、鎘等有毒有害物質(zhì),所以這種電池對(duì)環(huán)境的影響相對(duì)較小。

三元鋰電池中的電極材料、電解質(zhì)以及溶劑中則含有鎳、鈷、錳、氟等物質(zhì),如果在回收之后處置不當(dāng),會(huì)對(duì)環(huán)境造成嚴(yán)重污染。

更為嚴(yán)重的是,電池報(bào)廢之后,內(nèi)部仍然會(huì)有30—100V不等的高壓,如果在回收中操作不當(dāng),還有可能引發(fā)起火、爆炸、重金屬污染以及有機(jī)廢氣排放等多種問(wèn)題。

風(fēng)險(xiǎn)大是因?yàn)槿狈厥盏膹?qiáng)制技術(shù)標(biāo)準(zhǔn)。雖然此前相關(guān)部門(mén)發(fā)布多個(gè)動(dòng)力電池回收相關(guān)文件,希望規(guī)范該行業(yè)的運(yùn)行,但文件多為引導(dǎo)性而并非強(qiáng)制性。

目前,參與電池回收的主體比較多,包括電池廠、主機(jī)廠、回收企業(yè)以及小作坊等,規(guī)范的回收體系尚未形成。

新能源汽車(chē)銷(xiāo)量與動(dòng)力電池報(bào)廢數(shù)正相關(guān)

根據(jù)乘聯(lián)會(huì)發(fā)布的數(shù)據(jù)顯示,截止到2020年11月,中國(guó)乘用車(chē)零售銷(xiāo)量為208.1萬(wàn)臺(tái),新能源汽車(chē)的零售銷(xiāo)量達(dá)到了16.9萬(wàn)臺(tái),同比增長(zhǎng)了136.5%。

根據(jù)國(guó)務(wù)院辦公廳在2020年11月發(fā)布的《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035)》,中國(guó)的新能源汽車(chē)的市場(chǎng)將會(huì)繼續(xù)擴(kuò)大。

發(fā)展到2025年,中國(guó)新能源汽車(chē)銷(xiāo)量預(yù)計(jì)將會(huì)達(dá)到500萬(wàn)輛,達(dá)到汽車(chē)新車(chē)總銷(xiāo)量的20%,占據(jù)全球新能源汽車(chē)市場(chǎng)的44%,中國(guó)將會(huì)成為新能源汽車(chē)第一大國(guó)。

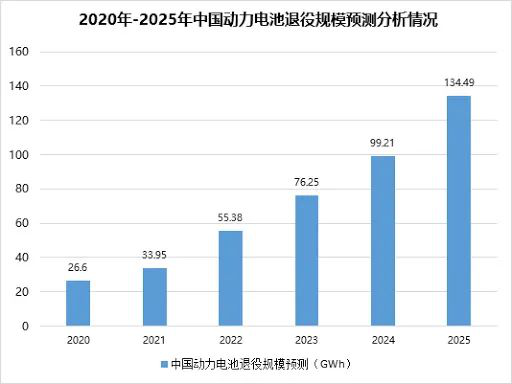

而新能源汽車(chē)報(bào)廢則需要考慮廢舊動(dòng)力電池處理不當(dāng)帶來(lái)的環(huán)境污染,動(dòng)力電池的容量衰減到80%就必須更換新電池,而這個(gè)時(shí)間節(jié)點(diǎn)通常在5—8年之間。

據(jù)中國(guó)汽車(chē)技術(shù)研究中心預(yù)測(cè):2025年中國(guó)的新能源汽車(chē)將產(chǎn)生35萬(wàn)噸廢舊動(dòng)力電池。

如果這規(guī)模巨大的35萬(wàn)噸動(dòng)力電池不能得到妥善處理,那么它對(duì)環(huán)境造成的污染可以說(shuō)不亞于汽車(chē)尾氣。

報(bào)廢動(dòng)力電池市場(chǎng)規(guī)模已超百億

關(guān)于市場(chǎng)規(guī)模,據(jù)中國(guó)汽車(chē)技術(shù)研究中心測(cè)算,2020年我國(guó)累計(jì)報(bào)廢動(dòng)力電池將大家20萬(wàn)噸,市場(chǎng)規(guī)模超101億。

而東方證券研究所認(rèn)為,2020年國(guó)內(nèi)動(dòng)力電池回收市場(chǎng)規(guī)模可達(dá)40.90億元,2025年達(dá)203.71億元。

國(guó)際市場(chǎng)研究機(jī)構(gòu)Marketsand Markets的相關(guān)研究報(bào)告顯示,預(yù)計(jì)2025年全球動(dòng)力電池回收行業(yè)規(guī)模將達(dá)到122億美元,到2030年達(dá)181億美元,約合人民幣1263億元。

電池回收的投資熱在2017—2018年就集中釋放了,現(xiàn)狀是真正意義上的報(bào)廢電池遠(yuǎn)不夠,且以鐵鋰為主,看不到終端報(bào)廢量能超出產(chǎn)能的預(yù)期。

中國(guó)汽車(chē)工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2020年12月,我國(guó)動(dòng)力電池銷(xiāo)量共12.2GWh,同比增長(zhǎng)56.9%。

其中,三元電池銷(xiāo)售6.5GWh,同比增長(zhǎng)9.3%,占動(dòng)力電池總銷(xiāo)量的53.2%;磷酸鐵鋰電池銷(xiāo)售5.6GWh,同比增長(zhǎng)244.2%,占動(dòng)力電池總銷(xiāo)量的45.8%。

以工商登記為準(zhǔn),目前國(guó)內(nèi)有超9000家企業(yè)名稱(chēng)或經(jīng)營(yíng)范圍含“動(dòng)力電池”,且狀態(tài)為在業(yè)、存續(xù)、遷入、遷出的動(dòng)力電池相關(guān)企業(yè)。

根據(jù)中國(guó)汽車(chē)技術(shù)研究中心的數(shù)據(jù)顯示,2020年我國(guó)國(guó)內(nèi)累計(jì)退役的動(dòng)力電池已經(jīng)超過(guò)了20萬(wàn)噸,預(yù)計(jì)大約有6萬(wàn)噸電池需要進(jìn)行報(bào)廢處理。

未來(lái),我國(guó)淘汰的廢舊動(dòng)力電池肯定會(huì)越來(lái)越多。據(jù)中國(guó)汽車(chē)工業(yè)協(xié)會(huì)等的統(tǒng)計(jì)顯示,我國(guó)淘汰的二手車(chē)載電池的容量到2025年將是2020年預(yù)估值的12倍,達(dá)到4200萬(wàn)千瓦時(shí),其規(guī)??蓾M(mǎn)足約500萬(wàn)個(gè)家庭1天的用電量。

從短期來(lái)看,二三線(xiàn)電池企業(yè)發(fā)展確實(shí)面臨困難,但是從長(zhǎng)期來(lái)看,目前動(dòng)力電池行業(yè)的滲透率還很低,是一個(gè)快速增長(zhǎng)的市場(chǎng)。

整體而言,動(dòng)力電池市場(chǎng)環(huán)境并不差,仍是一個(gè)非常有潛力的賽道。

長(zhǎng)續(xù)航動(dòng)力電池革命拉開(kāi)序幕

2021年1月還沒(méi)過(guò)完,蔚來(lái)、上汽、廣汽等多家企業(yè)就公布了1000km續(xù)航的產(chǎn)品路線(xiàn)。

1月9日,蔚來(lái)透露將在2022年推出搭載150kWh固態(tài)電池,不僅搭載在蔚來(lái)ET7上,ES8等“老車(chē)”也可實(shí)現(xiàn)重生,續(xù)航里程將突破1000公里;

1月13日,由上汽與阿里合資的智己汽車(chē),官宣將與寧德時(shí)代合作推出摻硅補(bǔ)鋰電池,最大續(xù)航里程將超過(guò)1000公里,可實(shí)現(xiàn)20萬(wàn)公里零衰減;

隨后,廣汽埃安也官宣將在2021年年底推出石墨烯基快充電池和續(xù)航1000公里的電動(dòng)車(chē)。

三家車(chē)企都采用了不同的電池技術(shù),從技術(shù)上來(lái)看皆是較為先進(jìn)的,都是基于現(xiàn)有技術(shù)對(duì)動(dòng)力電池充電效率、儲(chǔ)能效率的改善方案。

馬斯克在去年11月也放出了“特斯拉正在研發(fā)續(xù)航1000公里的長(zhǎng)距離版電動(dòng)汽車(chē),并在德國(guó)生產(chǎn)”的風(fēng)聲。

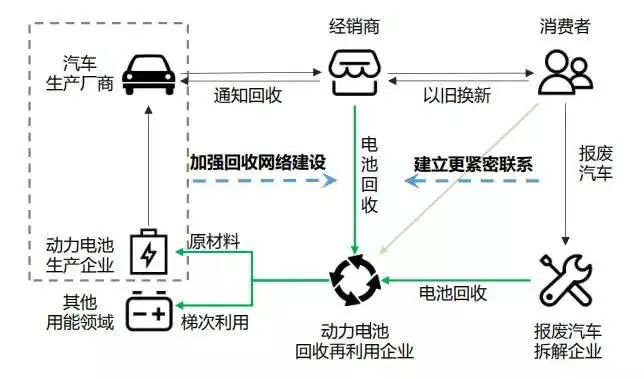

梯次利用仍是動(dòng)力電池回收利用重點(diǎn)方向

2020年12月16日,工信部發(fā)布《新能源汽車(chē)廢舊動(dòng)力蓄電池綜合利用行業(yè)規(guī)范條件》企業(yè)名單(第二批),藍(lán)谷智慧(北京)能源科技有限公司等22家企業(yè)入榜。

從2018年第一批名單的5家,到現(xiàn)在的22家,鋰電處置產(chǎn)業(yè)“正規(guī)軍”規(guī)模正在逐步擴(kuò)大。

近幾年來(lái),工信部、發(fā)改委、國(guó)務(wù)院、環(huán)保部、商務(wù)部、質(zhì)檢總局、國(guó)家標(biāo)準(zhǔn)化管理委員會(huì)密集出臺(tái)了多項(xiàng)法律法規(guī)和標(biāo)準(zhǔn),極大的推動(dòng)了動(dòng)力鋰電池的回收利用。

這表明,國(guó)家鼓勵(lì)退役電池梯次利用,梯次利用是今后動(dòng)力電池回收利用行業(yè)的重點(diǎn)方向。

結(jié)尾:動(dòng)力電池技術(shù)和產(chǎn)業(yè)大有可為

當(dāng)前中國(guó)動(dòng)力電池技術(shù)創(chuàng)新模式從政策主導(dǎo)向市場(chǎng)主導(dǎo)轉(zhuǎn)型,由行業(yè)政治運(yùn)作向公司商業(yè)運(yùn)作轉(zhuǎn)化。

電池系統(tǒng)結(jié)構(gòu)大創(chuàng)新,輔以電池單體材料小改進(jìn),成為近年來(lái)中國(guó)電池技術(shù)創(chuàng)新的鮮明特征。

如,寧德時(shí)代的CTP(Cell To Pack)技術(shù)、比亞迪的刀片電池和國(guó)軒高科的J2M(卷芯到模組)技術(shù)均屬于動(dòng)力電池系統(tǒng)結(jié)構(gòu)創(chuàng)新范疇。

而更加激進(jìn)的MIV(模組到車(chē))、CTV(電芯到車(chē))等底盤(pán)電池概念還需要進(jìn)一步研究。