刻蝕是半導體制造三大步驟之一

刻蝕已經(jīng)成為半導體晶圓制造中的關(guān)鍵步驟,在半導體制造中重要性凸顯。半導體制造主要步驟包括光刻、刻蝕、以及薄膜沉積三大步驟,并且不斷循環(huán)進行,以構(gòu)造出復雜精細的電路結(jié)構(gòu)。而這三個環(huán)節(jié)工藝的先進程度也直接決定了晶圓廠生產(chǎn)高制程產(chǎn)品的能力,以及芯片的應用性能。

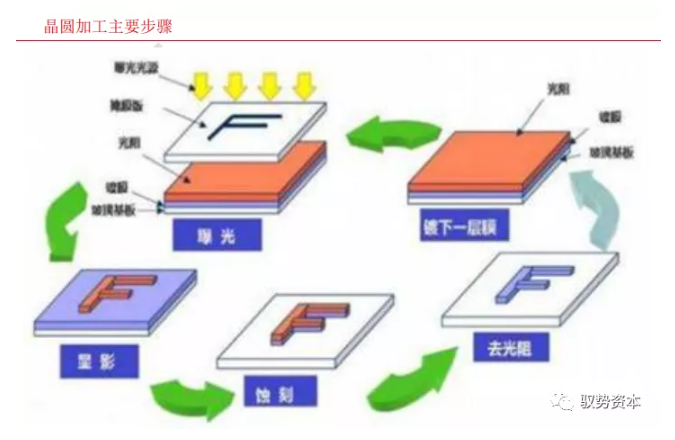

刻蝕是利用化學或者物理的方法將晶圓表面附著的不必要的材質(zhì)進行去除的過程??涛g工藝順序位于鍍膜和光刻之后,即在晶圓上先將用于刻畫電路的材料進行薄膜沉積,其上沉積光刻膠。然后根據(jù)掩膜版的電路設(shè)計,通過光照對晶圓進行光刻,受光刺激的光刻膠留存,其他地方則將需要刻蝕的材料暴露在外,該步驟稱作顯影。隨后即利用刻蝕步驟,對暴露在外的材質(zhì)進行去除,留下晶圓所需要的材質(zhì)和附著在其上的光刻膠,然后再將光刻膠通過刻蝕去除。此后多次重復上述步驟,得到構(gòu)造復雜的集成電路。

刻蝕的材質(zhì)包括硅及硅化物、氧化硅、氮化硅、金屬及合金、光刻膠等。通過有針對性的對特定材質(zhì)進行刻蝕,才能使得晶圓制造不同的步驟所制造的電路之間相互影響降至最低,使芯片產(chǎn)品具有良好的性能。

干法刻蝕優(yōu)勢顯著,已成為主流刻蝕技術(shù)

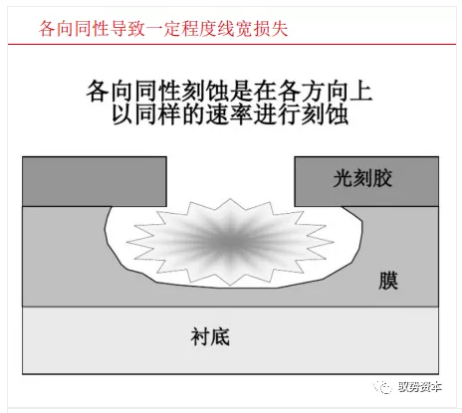

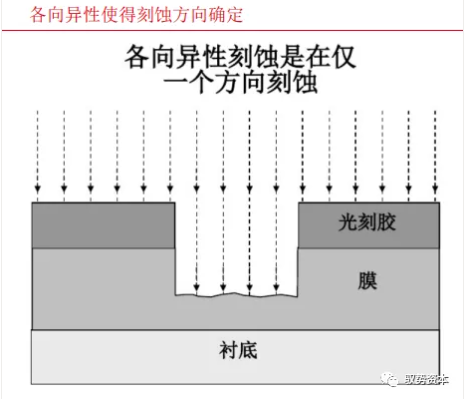

按照刻蝕工藝劃分,其主要分為干法刻蝕以及濕法刻蝕。干法刻蝕占主導地位。干法刻蝕主要利用反應氣體與等離子體進行刻蝕,利用等離子體與表面薄膜反應,形成揮發(fā)性物質(zhì),或者直接轟擊薄膜表面市值被腐蝕的工藝。干法刻蝕的最大優(yōu)勢在于能夠?qū)崿F(xiàn)各向異性刻蝕,即刻蝕時可控制僅垂直方向的材料被刻蝕,而不影響橫向材料,從而保證細小圖形轉(zhuǎn)移后的保真性。因此在小尺寸的先進工藝中,已經(jīng)基本采用干法刻蝕工藝。濕法刻蝕工藝主要是將刻蝕材料浸泡在腐蝕液內(nèi)進行腐蝕,該刻蝕方法會導致材料的橫向縱向同時腐蝕,會導致一定的線寬損失。

因此,濕法刻蝕由于可是方向的不可控性,導致其在高制程很容易降低線寬寬度,甚至破壞線路本身設(shè)計,導致生產(chǎn)芯片品質(zhì)變差。目前來看,干法刻蝕在半導體刻蝕中占據(jù)絕對主流低位,市場占比達到90%。

刻蝕機主要分類:電容電感兩種方式,優(yōu)勢互補

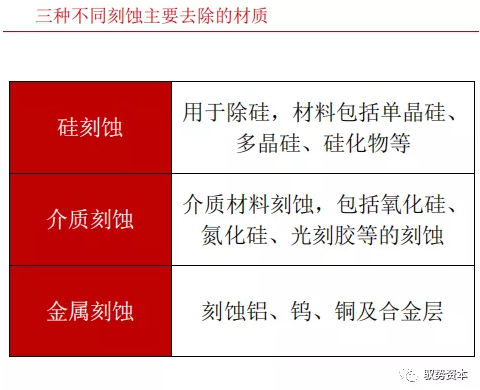

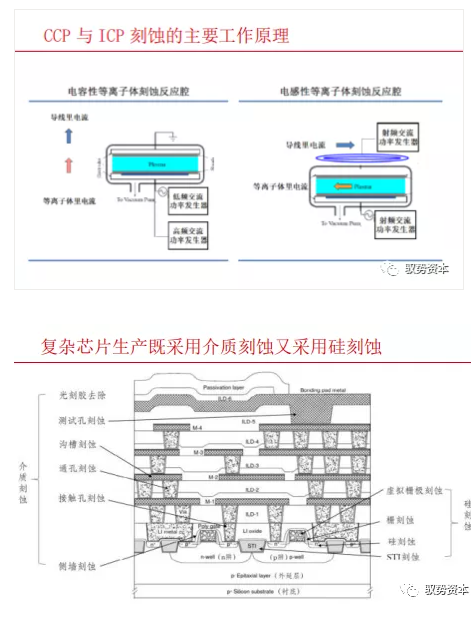

刻蝕按照被刻蝕材料劃分,主要分為硅刻蝕、介質(zhì)刻蝕以及金屬刻蝕。不同的刻蝕材質(zhì)其所使用的的刻蝕機差距較大。干法刻蝕的刻蝕機的等離子體生成方式包括CCP(電容耦合)以及ICP(電感耦合)。而由于不同方式技術(shù)特點的不同,他們在下游擅長的應用領(lǐng)域上也有區(qū)分。CCP技術(shù)能量較高、但可調(diào)節(jié)性差,適合刻蝕較硬的介質(zhì)材料(包括金屬);ICP能量低但可控性強,適合刻蝕單晶硅、多晶硅等硬度不高或較薄的材料。

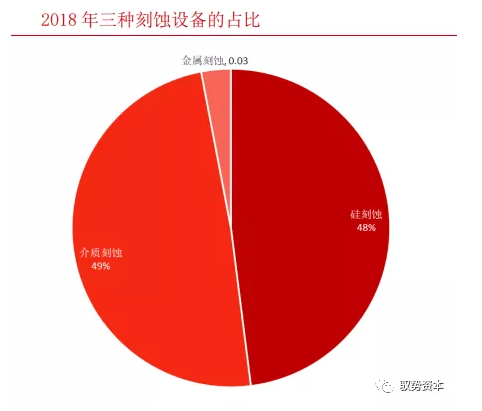

從下游半導體行業(yè)刻蝕機的需求來看,介質(zhì)刻蝕機與硅刻蝕機需求場景較多,因此占比較高,其中,介質(zhì)刻蝕與硅刻蝕機分別占比49%以及48%,金屬刻蝕占比較低,僅為3%。

刻蝕機近年來增速較快

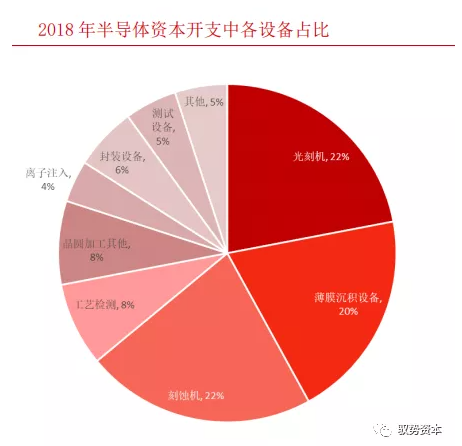

刻蝕機作為重要的半導體加工設(shè)備之一,在半導體晶圓廠資本開支中占比較高。目前來看,刻蝕機資本開支占比達到22%,已經(jīng)與光刻機同處在第一梯隊,而光刻機、刻蝕機、薄膜沉積設(shè)備三大設(shè)備合計占比高達64%。

近年來全球刻蝕機市場規(guī)模有顯著提升。2018年,全球刻蝕機市場規(guī)模達到103億美元,同比增長11.96%。而2016年行業(yè)整體規(guī)模為63億美元。近兩年行業(yè)規(guī)模增長40億美元,主要有幾方面原因:第一,全球半導體產(chǎn)線資本開支提升,尤其是我國近年來建設(shè)大量晶圓廠以及存儲產(chǎn)線,帶來大量刻蝕機需求;第二,制程提升帶動刻蝕機加工時長提升,對刻蝕機本身需求增長。

工藝升級帶動刻蝕機用量增長,技術(shù)壁壘極高

制程升級帶動刻蝕機使用提升

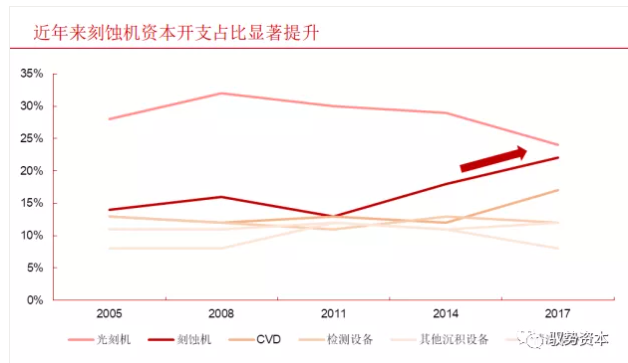

從近年來各主要半導體設(shè)備資本開支量占比來看,刻蝕機份額占比有顯著提升。在2010年之前,刻蝕機資本開支占比一直維持在15%左右,而進入2011年以后,隨著制程的持續(xù)升級,刻蝕機資本開支占比也有顯著提升。2017年,刻蝕設(shè)備的半導體產(chǎn)線資本開支占比突破20%,而隨著光刻機占比的下降,目前來看,光刻機與刻蝕機的整體資本開支差距不大,兩者合計資本開支占到半導體產(chǎn)線整體資本開支的將近一半。而刻蝕機近年來占比的持續(xù)提升,則主要由于晶圓代工廠制程升級帶來的工藝變化以及存儲設(shè)備刻蝕步驟大幅提升所導致。

晶圓代工制程升級帶動刻蝕加工需求顯著增長

近年來晶圓代工廠制程持續(xù)提升。目前來看,全球最先進的量產(chǎn)工藝已經(jīng)達到5nm制程,臺積電在2020年基本可實現(xiàn)5nm量產(chǎn)制程,蘋果等主流手機廠商的最新款旗艦手機搭載5nm制程芯片。而除臺積電和三星以外,格羅方德、聯(lián)電、中芯國際也基本已經(jīng)將量產(chǎn)制程提升至14nm左右,中芯國際繼續(xù)向7nm追趕。從晶圓代工廠角度,摩爾定律仍然有效,更高階制程依然在研發(fā)中。臺積電正在向3nm及更高端制程進行研發(fā),3nm預計于明年進行量產(chǎn),而2nm的研發(fā)也在順利進行中。整體來看,14nm及以下高階制程越來越成熟,未來的市場份額將持續(xù)提升,帶動高階制程相關(guān)工藝的滲透加速。

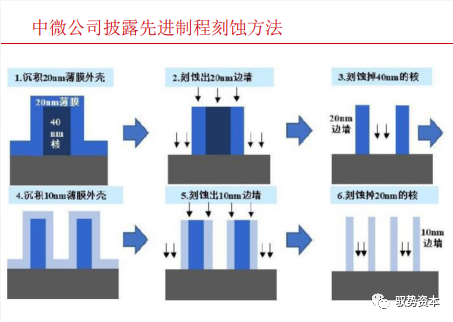

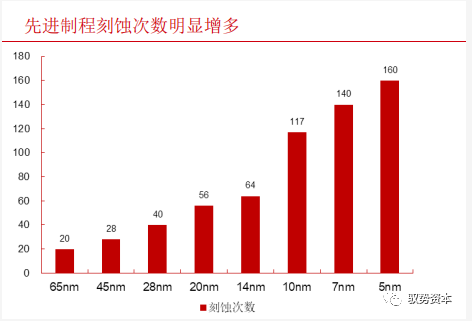

根據(jù)中微公司披露的高階制程刻蝕工藝來看,由于光刻機在20nm以下光刻步驟收到光波長度的限制,因此無法直接進行光刻與刻蝕步驟,而是通過多次光刻、刻蝕生產(chǎn)出符合人們要求的更微小的結(jié)構(gòu)。目前普遍采用多重模板工藝原理,即通過多次沉積、刻蝕等工藝,實現(xiàn)10nm線寬的制程。根據(jù)相關(guān)數(shù)據(jù),14nm制程所需使用的刻蝕步驟達到64次,較28nm提升60%;7nm制程所需刻蝕步驟更是高達140次,較14nm提升118%。

另外,芯片線寬的縮小對刻蝕本身的精確度以及重復性有了更為嚴苛的要求。多次刻蝕要求每一個步驟的精確度足夠高,才能使得整體生產(chǎn)的良率保持在可接受范圍內(nèi),因此除了對于刻蝕整體步驟數(shù)有明顯增加外,還對每一步的刻蝕質(zhì)量有了更高的要求。

因此,整體看,摩爾定律持續(xù)演進,高端制程占比持續(xù)提升的大背景下,晶圓廠對于刻蝕本身的資本開支也在大幅提升,在整體制造工藝未發(fā)生較大變化的情況下,晶圓代工廠中刻蝕設(shè)備的占比將持續(xù)提升。

存儲工藝革新帶動刻蝕需求提升

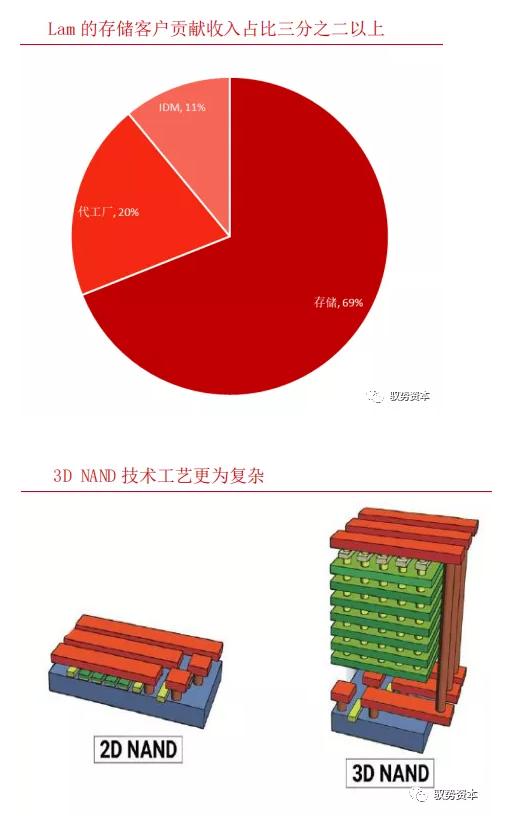

刻蝕工藝在存儲設(shè)備生產(chǎn)中的重要性凸顯。根據(jù)2019年全球刻蝕機龍頭Lam Research披露的收入數(shù)據(jù),其存儲客戶貢獻收入高達三分之二,這也表明存儲中刻蝕設(shè)備的重要性。存儲產(chǎn)品中,DRAM以及NAND Flash是目前應用最廣的產(chǎn)品,市場規(guī)模巨大。整體來看,存儲器的生產(chǎn)雖然無需最先進的制程,但是工藝也已經(jīng)演進到1Xnm、1Ynm甚至1Znm的工藝。例如全球DRAM龍頭美光,目前已經(jīng)量產(chǎn)1Ynm(14nm-16nm),之后也將拓展1Znm以及更高端的制程,這將帶來類似于晶圓代工廠一樣的情形,即刻蝕加工次數(shù)與單次加工質(zhì)量要求明顯提升。另外NAN DFlash在經(jīng)過長期技術(shù)工藝進步后,現(xiàn)在已經(jīng)進入3D NAND時代,3D NAND采用將存儲單元立體堆疊的方式,使得儲存能力提升明顯,而其技術(shù)復雜程度較2D有顯著提升。

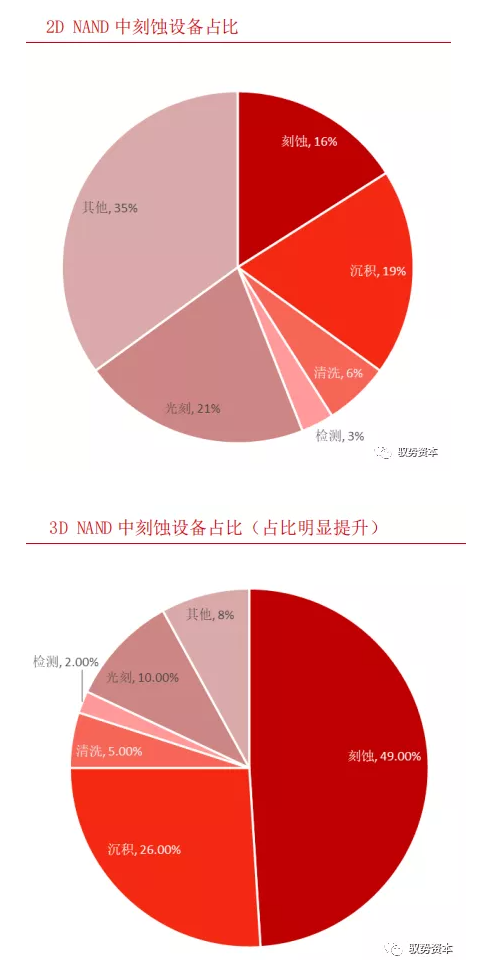

3D NAND主要增加堆疊成熟而不是縮小線寬,刻蝕要在氧化硅和氮化硅一對的疊層結(jié)構(gòu)上,加工40:1到60:1的極深孔或者極深的溝槽,因此3D NAND層數(shù)的增加將繼續(xù)增加對刻蝕技術(shù)的依賴。根據(jù)東京電子的相關(guān)披露,在3D NAND的工藝技術(shù)下,刻蝕設(shè)備的資本開支占比高達49%,與2D NAND下僅16%形成鮮明反差。整體來看,目前3D NAND已經(jīng)進入64層量產(chǎn)階段,未來96層、128層也在研發(fā)試產(chǎn)中,預計相關(guān)產(chǎn)品也將很快問世。這些高堆疊層的產(chǎn)品也將帶來刻蝕機的更廣闊需求。

刻蝕設(shè)備并未出現(xiàn)技術(shù)路線明顯分化

由于干法的各項異性優(yōu)勢,其可控性較濕法更好,因此基本已經(jīng)實現(xiàn)對于濕法工藝的替代。而在干法刻蝕中,其實我們也看到了不同技術(shù)路線的分化,譬如依照等離子體的種類將刻蝕方法劃分為CCP以及ICP兩種主流方法,這兩種方法。其中CCP方法主要用于介質(zhì)刻蝕,出現(xiàn)時間較早,之后ICP作為新刻蝕技術(shù),由于其很多不亞于CCP的優(yōu)勢,因此對傳統(tǒng)的CCP形成一定的替代。

但整體來看,CCP與ICP各有優(yōu)劣,并且在不同材料的刻蝕上各有優(yōu)勢,因此新技術(shù)并未完全替代傳統(tǒng)技術(shù),相反,兩種技術(shù)取長補短,在同一種芯片產(chǎn)品流片生產(chǎn)的過程中實現(xiàn)完美合作。而其他工藝(如光刻機),新技術(shù)完全替代傳統(tǒng)技術(shù),技術(shù)路線對企業(yè)的影響起到?jīng)Q定性作用。

例如,在復雜芯片生產(chǎn)中,光刻膠去膠的過程本身為一種刻蝕的步驟,去膠后才能夠進行下一步的薄膜沉積、涂膠、光刻等步驟。而目前去光刻膠主要采用介質(zhì)刻蝕(CCP)的方法。另外,測試孔刻蝕、溝槽刻蝕、通孔刻蝕等一般主要刻蝕材料為非硅材料(如金屬、氧化硅等)也采用介質(zhì)刻蝕的方式。而柵極刻蝕、硅刻蝕等則主要以ICP的工藝為主。

半導體刻蝕行業(yè)壁壘極高,技術(shù)未顯著分化但格局高度集中

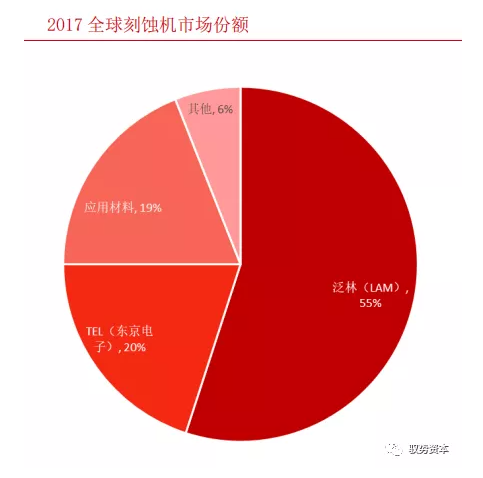

目前,全球刻蝕機設(shè)備的參與者相對較少,行業(yè)整體處于寡頭壟斷格局。主要的參與者包括美國的Lam Research(泛林半導體)、AMAT(應用材料)、日本的TEL(東京電子)等企業(yè)。此三家企業(yè)占據(jù)全球半導體刻蝕機的94%的市場份額,而其他參與者合計僅占6%。其中,Lam Research占比高達55%,為行業(yè)的絕對龍頭。東京電子與應用材料分別占比20%和19%。

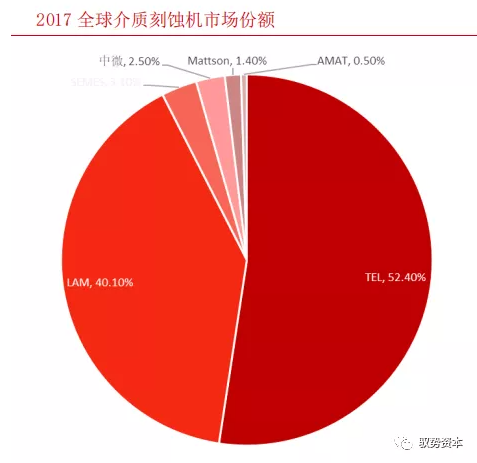

介質(zhì)刻蝕方面,東京電子占比較高。東京電子一直以來都以CCP刻蝕機為主要出貨產(chǎn)品,其占到CCP刻蝕機總出貨量的一半以上。我國企業(yè)中微公司在2017年的市場份額達到2.5%,近幾年由于國內(nèi)存儲產(chǎn)線的大規(guī)模建設(shè),中微公司的市場份額亦有提升。硅刻蝕方面,Lam Research占據(jù)較高份額,其在兩類刻蝕機中均有較大出貨量,應用材料在硅刻蝕方面也有出貨。

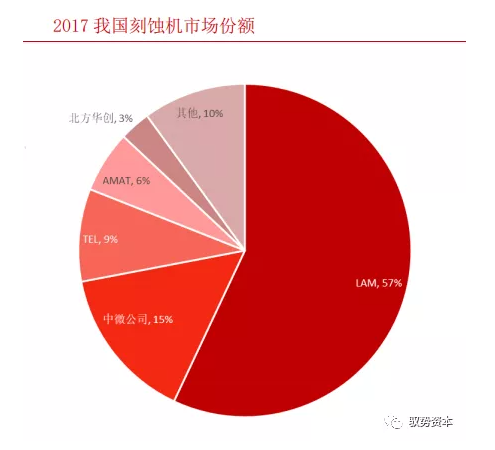

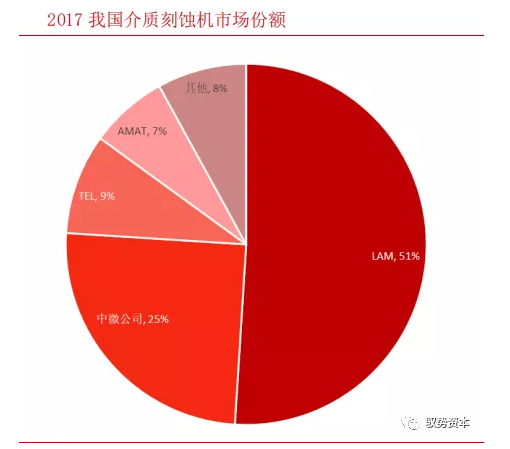

從國內(nèi)刻蝕機市場來看,Lam Research依然穩(wěn)定占據(jù)龍頭地位。而我們也可以看到國產(chǎn)企業(yè)中微公司的身影。中微公司的介質(zhì)刻蝕機主要供應國內(nèi)晶圓產(chǎn)線和存儲產(chǎn)線,整體占比15%,若單算介質(zhì)刻蝕的市場份額,中微公司達到25%的水平。近年來中微公司在介質(zhì)刻蝕設(shè)備的突破顯著,目前也已經(jīng)打入臺積電先進制程產(chǎn)線。

整體看,由于刻蝕機工藝技術(shù)壁壘較高,尤其是先進制程設(shè)備下游客戶要求較高,相關(guān)核心技術(shù)僅有少數(shù)廠商突破,并且在技術(shù)持續(xù)更替中,沒有能力持續(xù)研發(fā)的企業(yè)的競爭力逐漸下降,導致份額逐步壓縮,最終僅有頭部企業(yè)參與競爭,形成寡頭壟斷格局。我國企業(yè)中微公司在國家大力扶持以及公司不斷研發(fā)投入,在我國刻蝕機市場份額不斷增長,已經(jīng)僅次于LAM Research。

半導體

刻蝕設(shè)備有望率先完成國產(chǎn)替代

國內(nèi)設(shè)備最成熟領(lǐng)域,國產(chǎn)替代率較高

目前來看,刻蝕機尤其是介質(zhì)刻蝕機,是我國最具優(yōu)勢的半導體設(shè)備領(lǐng)域,也是國產(chǎn)替代占比最高的重要半導體設(shè)備之一。根據(jù)IC Insights等的相關(guān)數(shù)據(jù),目前我國主流設(shè)備中,去膠設(shè)備、刻蝕設(shè)備、熱處理設(shè)備、清洗設(shè)備等的國產(chǎn)化率均已經(jīng)達到20%以上。而這之中市場規(guī)模最大的則要數(shù)刻蝕設(shè)備。我國目前在刻蝕設(shè)備商代表公司為中微公司、北方華創(chuàng)以及屹唐半導體。中微與北方作為我國兩家設(shè)備龍頭企業(yè),偏重領(lǐng)域有一定區(qū)別。

目前看,中微公司產(chǎn)品在業(yè)內(nèi)較為領(lǐng)先,工藝節(jié)點已經(jīng)達到5nm,并且已經(jīng)得到臺積電的驗證,公司整體介質(zhì)刻蝕及出貨量已經(jīng)超過50臺,并且得到客戶較好的評價。北方華創(chuàng)在硅刻蝕機中處在國產(chǎn)替代加速階段,目前能夠生產(chǎn)28nm的硅刻蝕機,14nm目前也在研發(fā)和小范圍試產(chǎn)過程中,預計未來也將有突破。北方華創(chuàng)已經(jīng)出貨的刻蝕機數(shù)量已經(jīng)達到20臺以上。

我們從近年來國內(nèi)大型存儲制造企業(yè)以及邏輯電路代工企業(yè)的招標情況來看刻蝕設(shè)備主流公司近期的份額變動情況。

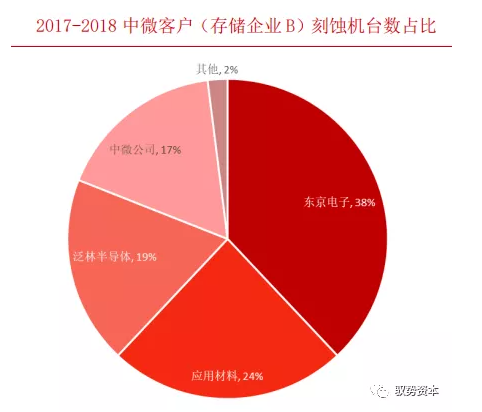

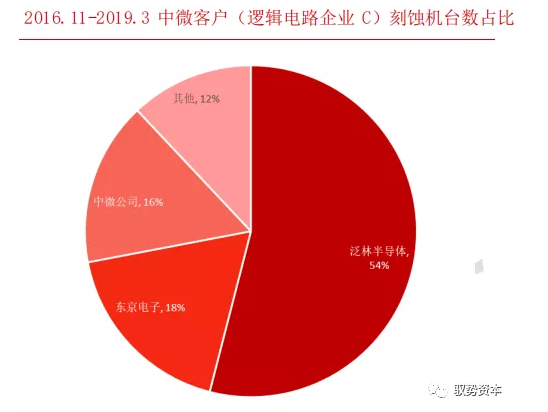

介質(zhì)刻蝕機方面,中微公司在其科創(chuàng)板發(fā)行的招股說明書中披露了部分客戶的招標刻蝕設(shè)備臺數(shù)占比情況。在存儲企業(yè)A和B的份額分別達到15%和17%。在邏輯電路代工企業(yè)C中,中微公司的中標設(shè)備臺數(shù)比例也在16%左右。中微公司整體出貨較為穩(wěn)定,在目前的國內(nèi)產(chǎn)線招標中,中微公司的刻蝕機份額基本保持在15%以上。若僅考慮介質(zhì)刻蝕,那么中微公司份額在25%以上。這也說明公司產(chǎn)品已經(jīng)基本得到主流晶圓廠、存儲廠的認可,與海外龍頭公司的差距顯著縮小,基本位列介質(zhì)刻蝕機的第二梯隊(出貨臺數(shù)份額與東京電子、應用材料等差距不大)。

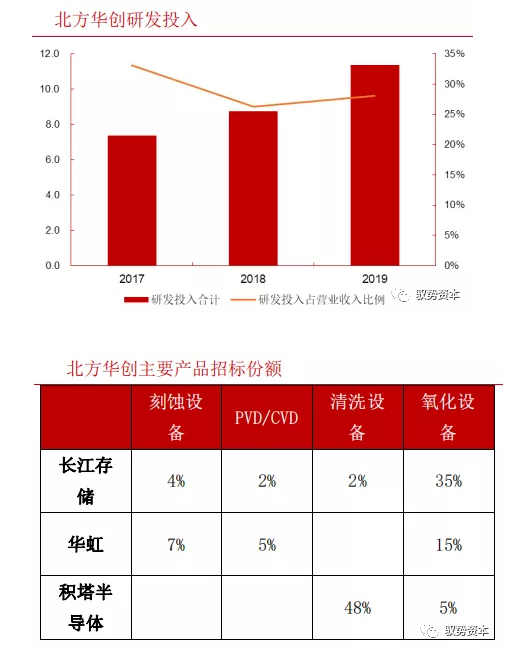

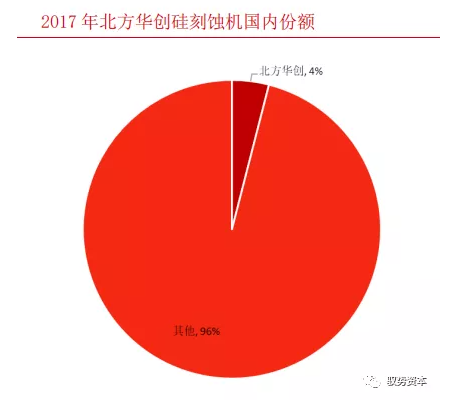

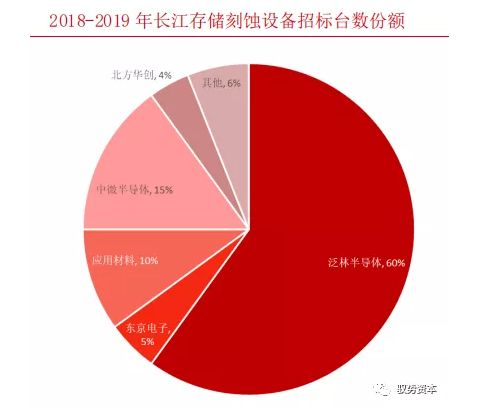

硅刻蝕機方面,北方華創(chuàng)在國內(nèi)技術(shù)方面一直處于領(lǐng)先地位,但是相比于海外廠商,仍有一定差距。目前看,北方華創(chuàng)在長江存儲的刻蝕設(shè)備招標份額大約在3%-4%左右,若僅考慮硅刻蝕設(shè)備,那么北方華創(chuàng)的占比在5%左右。整體來看,北方華創(chuàng)的硅刻蝕設(shè)備目前在國內(nèi)的市場份額在4%左右。北方華創(chuàng)在硅刻蝕領(lǐng)域也在不斷拓展自身下游客戶,在大型晶圓廠中也逐漸看到北方華創(chuàng)設(shè)備的身影。雖然較介質(zhì)刻蝕領(lǐng)域有差異,但隨著技術(shù)的快速推進,預計未來將持續(xù)國產(chǎn)替代。

存儲國產(chǎn)化帶動刻蝕機替代率繼續(xù)提升

存儲國產(chǎn)替代日漸清晰。以長江存儲、紫光集團、合肥長鑫、福建晉華等為代表的國內(nèi)存儲產(chǎn)業(yè)取得了較大的突破。目前來看,國內(nèi)NAND Flash以及DRAM均有較大進展,其中3D NAND Flash已經(jīng)突破128層技術(shù)工藝,并在多家控制器廠商的終端產(chǎn)品上驗證通過,而DRAM也已經(jīng)自主生產(chǎn)DDR4,實現(xiàn)了自主可控。

我國存儲廠商在實現(xiàn)技術(shù)突破后,近年來均加大對相關(guān)產(chǎn)線的投資。其中長江存儲擴產(chǎn)較快,近期武漢二期項目開建。該項目投資金額達到160億元,月產(chǎn)能達到20萬片,是一期產(chǎn)線的兩倍。后續(xù)二期項目對相關(guān)設(shè)備的采購將會提上議事日程。另外,合肥長鑫、紫光集團等也在存儲相關(guān)產(chǎn)線上有大量的資本支出。

而存儲產(chǎn)線上游相關(guān)的設(shè)備也成為我國國產(chǎn)替代的中堅力量。長江存儲在各類型設(shè)備上使用國產(chǎn)設(shè)備的占比較高。其中,介質(zhì)刻蝕機、氧化設(shè)備、清洗設(shè)備等都有高于15%的采購比例。因此存儲產(chǎn)線的大力建設(shè),也帶動了上游設(shè)備國產(chǎn)替代的速度。

前文中曾提到,由于3D NAND、DRAM等本身對于刻蝕設(shè)備的使用量大幅提升,因此存儲產(chǎn)線中刻蝕設(shè)備的資本開支占比一般較高(占比接近一半)。因此,存儲產(chǎn)線成為拉動我國刻蝕設(shè)備發(fā)展的關(guān)鍵因素,也帶動相關(guān)領(lǐng)域?qū)崿F(xiàn)更快速的國產(chǎn)替代。

大基金助力半導體刻蝕設(shè)備企業(yè)持續(xù)發(fā)力

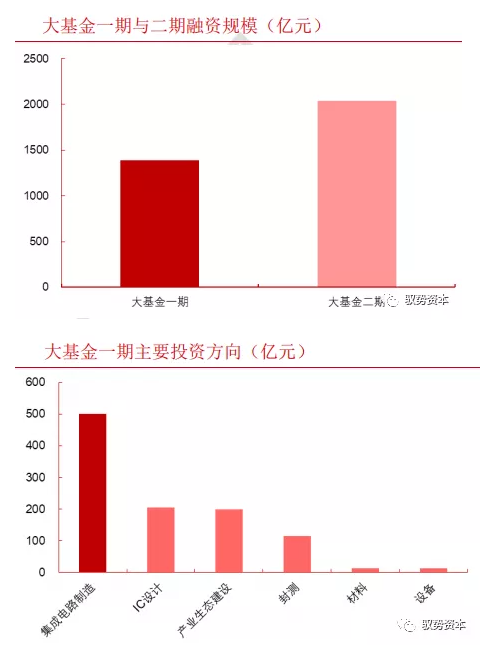

國家集成電路產(chǎn)業(yè)基金(以下簡稱“大基金”)的成立,對我國半導體產(chǎn)業(yè)的發(fā)展的促進作用顯著。此前大基金一期募集資金規(guī)模接近1500億元,主要投向晶圓制造(代工)、芯片設(shè)計等中游領(lǐng)域。目前看,大基金一期已經(jīng)進入投資回收階段,其主要投資方向在近幾年均有明顯的技術(shù)突破。但是,大基金一期對于上游的半導體材料、設(shè)備領(lǐng)域投資力度較小。

大基金二期目前已經(jīng)募資完畢進入投資階段。大基金二期募資金額高達2000億元,預計除了制造、設(shè)計等領(lǐng)域繼續(xù)加碼投資外,如材料、設(shè)備等領(lǐng)域也將持續(xù)加碼,對于半導體設(shè)備尤其是刻蝕設(shè)備而言,也將充分受益。目前看,主要的刻蝕設(shè)備企業(yè)包括中微公司、北方華創(chuàng)、沈陽拓荊等企業(yè)均得到大基金一期投資,但投資額度較小,并且投資時間也都在2015年之前。因此大基金二期在刻蝕設(shè)備領(lǐng)域的投資值得期待。

刻蝕設(shè)備領(lǐng)域代表企業(yè)

中微公司:國產(chǎn)替代先鋒,先進制程快速突破

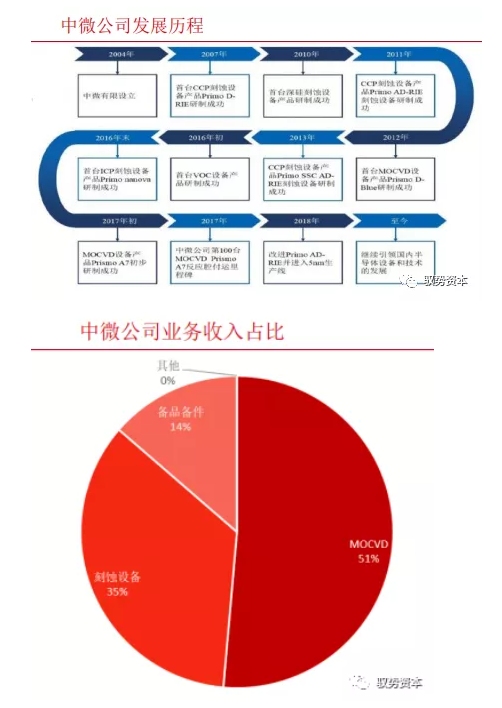

中微公司系我國半導體設(shè)備的龍頭公司。公司成立于2004年,雖成立時間較晚,但整體發(fā)展速度快。公司成立伊始即專注于刻蝕設(shè)備領(lǐng)域,主攻介質(zhì)刻蝕領(lǐng)域,目前已經(jīng)成為國內(nèi)乃至全球刻蝕設(shè)備的代表企業(yè),國內(nèi)份額進入前三。

公司核心人物尹志堯也是公司創(chuàng)始人,其從事半導體產(chǎn)業(yè)35年,具有豐富的產(chǎn)業(yè)經(jīng)驗。尹志堯曾經(jīng)在英特爾、Lam Research(泛林半導體)等公司負責核心技術(shù)的研究開發(fā)工作,是刻蝕行業(yè)自身專家,也是國際等離子體刻蝕技術(shù)發(fā)展和產(chǎn)業(yè)化的重要推動者。公司核心管理團隊穩(wěn)定,其他主要核心技術(shù)人員大都在國際半導體設(shè)備產(chǎn)業(yè)有多年的研發(fā)、管理等經(jīng)驗。

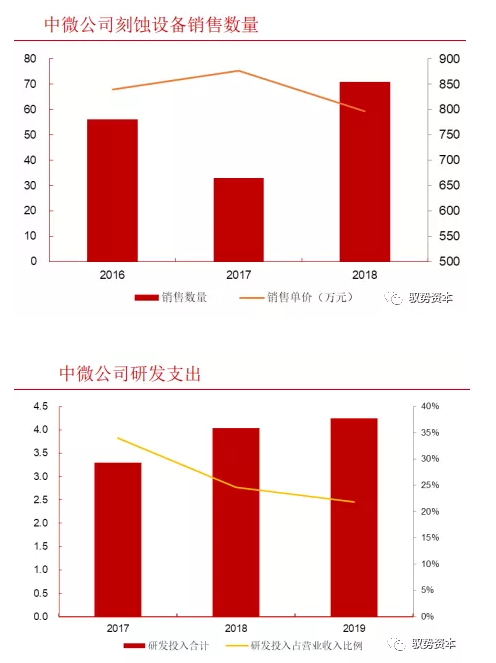

公司主要產(chǎn)品包括MOCVD、刻蝕設(shè)備以及備品備件。其中刻蝕設(shè)備領(lǐng)域,公司目前能夠向下游客戶提供65nm-5nm的高中低類型的刻蝕設(shè)備,并且得到包括臺積電等的下游客戶的認可。由于公司近年來MOCVD產(chǎn)品快速突破,現(xiàn)已基本實現(xiàn)國產(chǎn)替代,國內(nèi)LED芯片企業(yè)此前快速擴產(chǎn)采購,帶來公司MOCVD相關(guān)業(yè)務的快速增長。根據(jù)公司披露數(shù)據(jù),公司2018年MOCVD的營收規(guī)模已經(jīng)達到8.3億,占比近50%。但從技術(shù)壁壘、盈利能力以及市場空間來看,公司最核心業(yè)務仍為刻蝕設(shè)備。

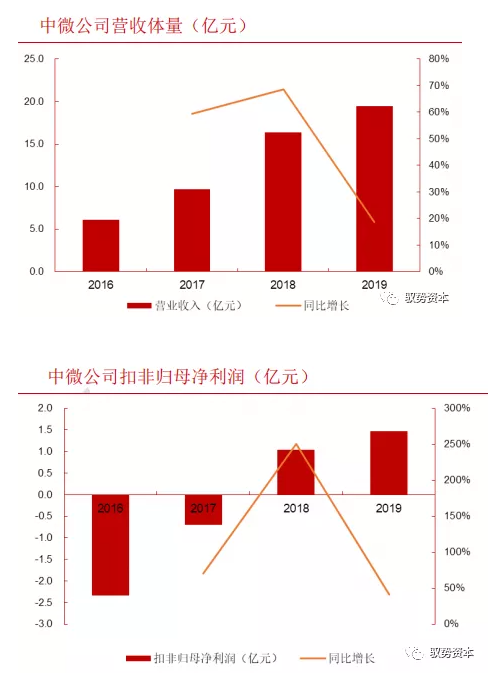

公司近年來(尤其是17、18年)營收增長較快,一方面受益于此前提到的MOCVD設(shè)備放量,另外則受益于刻蝕設(shè)備的突破以及下游存儲產(chǎn)線的集采。2019年,公司營業(yè)收入達到19.46億元,同比增長18.76%。增速整體較2017年及2018年有一定程度下滑,主要原因在于LED芯片產(chǎn)能過剩,導致LED產(chǎn)品盈利能力下降明顯,因此下游擴產(chǎn)動力不強,導致此前高速增長的MOCVD產(chǎn)品下游需求不足,進而MOCVD設(shè)備出貨有一定程度下降??涛g設(shè)備成為2019年主要貢獻設(shè)備增長的產(chǎn)品。

刻蝕設(shè)備整體盈利能力較強。從毛利率角度來看,刻蝕設(shè)備2018年的毛利率高達47.52%,而MOCVD產(chǎn)品則在2018年毛利率大幅下降至26.33%。由于刻蝕設(shè)備本身技術(shù)壁壘較高,加之中微公司目前已經(jīng)突破5nm最先進制程的相關(guān)產(chǎn)品,因此隨著新品量產(chǎn)出貨,預計毛利率仍有提升的空間。

公司近兩年扣非歸母凈利潤翻正,也標志著公司開始具備自身造血機制。此前公司主要依賴投資、政府補貼等進行研發(fā),扣非凈利潤基本處于大幅虧損狀態(tài),而隨著MOCVD以及刻蝕設(shè)備的量產(chǎn)出貨,公司2018年扣非凈利潤扭虧為盈,并且2019年增長50%,主要由于刻蝕設(shè)備的出貨盈利帶來正貢獻。

公司持續(xù)致力于半導體核心設(shè)備的研發(fā)升級。公司2017-2019年的研發(fā)投入持續(xù)增長,至2019年,公司研發(fā)投入達到4億元以上。此前由于收入體量較低,因此研發(fā)投入占比在30%以上。目前該比例穩(wěn)定在20%-25%左右的區(qū)間。整體看,公司通過持續(xù)研發(fā)投入,目前已經(jīng)能夠生產(chǎn)5nm產(chǎn)品,并得到重要客戶認證,與國外先進水平差距持續(xù)縮小。

北方華創(chuàng):產(chǎn)品線廣泛的半導體設(shè)備龍頭

北方華創(chuàng)由之前七星電子以及北方微電子戰(zhàn)略重組而成,是目前國內(nèi)半導體及泛半導體設(shè)備的龍頭代表企業(yè)。公司在國內(nèi)半導體設(shè)備領(lǐng)域企業(yè)中營收規(guī)模位列首位。公司實控人為北京電控,是北京國資委全資控股的高科技企業(yè)集團,旗下除投資北方華創(chuàng)之外,海投資包括京東方、電子城、燕東微電子等多家高新技術(shù)企業(yè)。

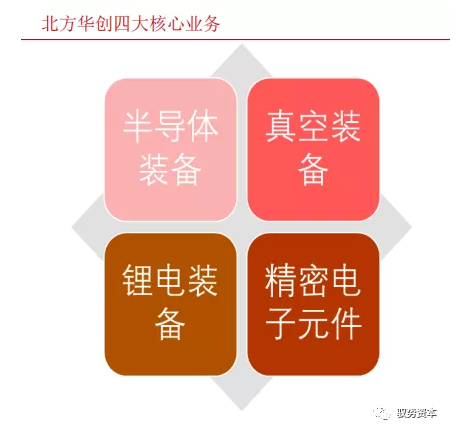

相較于中微公司,北方華創(chuàng)布局半導體設(shè)備的方向較為廣泛。除刻蝕機外,公司主要的半導體產(chǎn)品還包括物理氣相沉積設(shè)備(PVD)、化學氣相沉積設(shè)備(CVD)、氧化/擴散設(shè)備、清洗劑等主流產(chǎn)品。另外除半導體設(shè)備外,公司也從事包括鋰電相關(guān)設(shè)備、光伏設(shè)備等專用設(shè)備以及部分電子元件。

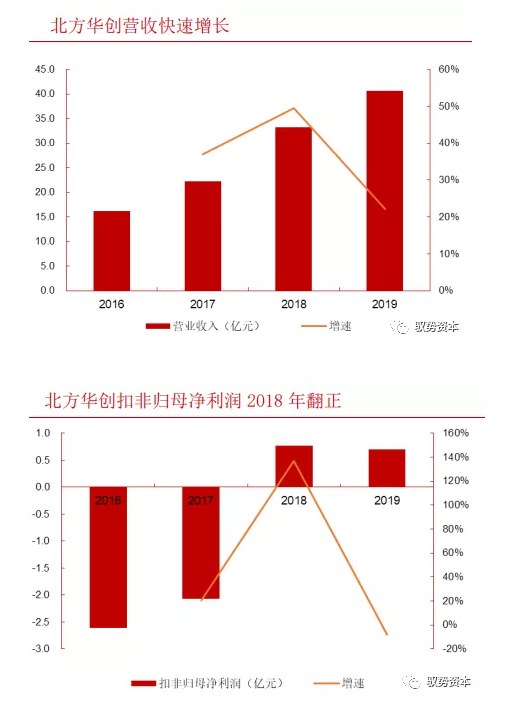

公司近年來收入增速較快,2017-2018年公司收入增速在30%以上,2019年增速則相對有所下降。公司近年來增長主要依賴半導體設(shè)備的快速放量。2019年公司半導體設(shè)備的營收占比提升至63.9%,而這一數(shù)字在2017年僅為50%左右。公司近年來在存儲產(chǎn)線獲得部分刻蝕機訂單,另外氧化/擴散設(shè)備也有著比較快的滲透速度。

同中微公司一樣,北方華創(chuàng)也是在2018年實現(xiàn)扣非歸母凈利潤扭虧為盈的。但是其扣非凈利潤規(guī)模一直未超過1億元體量,較中微公司更低。2019年也出現(xiàn)一定程度下滑。整體看,公司多項業(yè)務齊頭發(fā)展,尤其是公司主導的半導體設(shè)備,都是實現(xiàn)國產(chǎn)替代的關(guān)鍵設(shè)備。目前來看,各業(yè)務按照既定目標持續(xù)發(fā)展,未來也將大有可為。

從研發(fā)投入來看,公司近年來研發(fā)支出持續(xù)上升,2019年研發(fā)支出整體超過10億元,占收入比例也穩(wěn)定在25%-30%左右。目前來看,公司下游產(chǎn)品開始逐步進入大型晶圓制造廠商,相關(guān)產(chǎn)品也在持續(xù)滲透。