(報(bào)告出品方/作者:東方證券,蒯劍,馬天翼,唐權(quán)喜)

1. 薄膜沉積是半導(dǎo)體工藝三大核心步驟之一

晶圓制造包括氧化擴(kuò)散、光刻、刻蝕、薄膜沉積、離子注入、清洗與拋光、金屬化七大流程。半 導(dǎo)體設(shè)備是半導(dǎo)體生產(chǎn)流程的基礎(chǔ),半導(dǎo)體設(shè)備先進(jìn)程度直接決定了半導(dǎo)體生產(chǎn)的質(zhì)量和效率。 其中薄膜沉積設(shè)備制造技術(shù)難度大,門(mén)檻極高,是半導(dǎo)體制造工藝中的三大核心設(shè)備之一(另外 兩者為光刻設(shè)備和刻蝕設(shè)備)。

薄膜沉積設(shè)備作為晶圓制造的核心設(shè)備之一,在晶圓制造環(huán)節(jié)設(shè)備投資占比僅次于光刻機(jī),約占 25%。根據(jù) SEMI 和 Maximize Market Research 的統(tǒng)計(jì),2020年全球半導(dǎo)體設(shè)備市場(chǎng)規(guī)模達(dá)到 712 億美元,其中薄膜沉積設(shè)備市場(chǎng)規(guī)模約 172 億美元。

根據(jù)工作原理的不同,集成電路薄膜沉積可分為物理氣相沉積(PVD)、化學(xué)氣相沉積(CVD)和其他。 薄膜沉積工藝不斷發(fā)展,根據(jù)不同的應(yīng)用演化出了 PECVD、濺射 PVD、ALD、LPCVD 等不同的 設(shè)備用于晶圓制造的不同工藝。

目前,全球薄膜沉積設(shè)備中 CVD類(lèi)設(shè)備占比最高,2020年占比 64%,濺射PVD設(shè)備占比 21%。 CVD 設(shè)備中,PECVD 是主流的設(shè)備類(lèi)型,2020 年在 CVD 設(shè)備中占比 53%,其次為 ALD 設(shè)備, 占比 20%。(報(bào)告來(lái)源:未來(lái)智庫(kù))

2. 多因素驅(qū)動(dòng)國(guó)產(chǎn)薄膜沉積設(shè)備需求

國(guó)內(nèi)產(chǎn)線建設(shè)極大拉動(dòng)國(guó)產(chǎn)設(shè)備需求。半導(dǎo)體設(shè)備市場(chǎng)主要由美國(guó)、日本廠商主導(dǎo),貿(mào)易摩擦背景下,半導(dǎo)體設(shè)備國(guó)產(chǎn)化訴求增強(qiáng),長(zhǎng)江存儲(chǔ)、上海積塔、中芯國(guó)際、華虹、士蘭微、合肥晶合 等國(guó)內(nèi)晶圓廠在新增產(chǎn)能建設(shè)過(guò)程中積極導(dǎo)入國(guó)產(chǎn)設(shè)備,極大拉動(dòng)國(guó)內(nèi)半導(dǎo)體設(shè)備需求。

芯片工藝進(jìn)步及結(jié)構(gòu)復(fù)雜化拉動(dòng)高性能薄膜設(shè)備需求。隨著集成電路的持續(xù)發(fā)展,晶圓制造工藝 不斷走向精密化,芯片結(jié)構(gòu)的復(fù)雜度也不斷提高,需要在更微小的線寬上制造,制造商要求制備 的薄膜品種隨之增加,最終用戶(hù)對(duì)薄膜性能的要求也日益提高。這一趨勢(shì)對(duì)薄膜沉積設(shè)備產(chǎn)生了更高的技術(shù)要求,市場(chǎng)對(duì)于高性能薄膜設(shè)備的依賴(lài)逐漸增加。以 CVD設(shè)備演進(jìn)為例,相比傳統(tǒng)的 APCVD、LPCVD設(shè)備,PECVD設(shè)備在相對(duì)較低的反應(yīng)溫度下形成高致密度、高性能薄膜,不破 壞已有薄膜和已形成的底層電路,實(shí)現(xiàn)更快的薄膜沉積速度,已成為芯片制造薄膜沉積工藝中運(yùn) 用最廣泛的設(shè)備種類(lèi),未來(lái) HDPCVD、FCVD 應(yīng)用有望增加。ALD 設(shè)備亦有望在 14nm 及以下制 程邏輯芯片、17nm 及以下 DRAM 芯片中得到更廣泛應(yīng)用;國(guó)內(nèi)長(zhǎng)鑫存儲(chǔ)已實(shí)現(xiàn) 19nm DRAM 芯片量產(chǎn),未來(lái) 17nm 亦有望取得突破,帶動(dòng)國(guó)內(nèi)高端薄膜沉積設(shè)備需求。

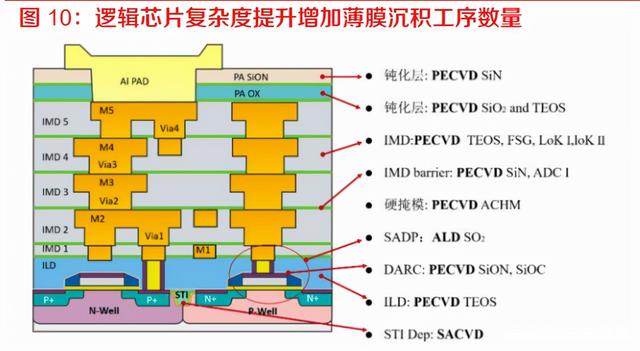

制程升級(jí)帶動(dòng)薄膜沉積設(shè)備用量提升。在摩爾定律的推動(dòng)下,元器件集成度的大幅提高要求集成 電路線寬不斷縮小,影響集成電路制造工序愈為復(fù)雜。尤其當(dāng)線寬向 7 納米及以下制程發(fā)展,當(dāng) 前市場(chǎng)普遍使用的光刻機(jī)受波長(zhǎng)的限制精度無(wú)法滿(mǎn)足要求,需要采用多重曝光工藝,重復(fù)多次薄 膜沉積和刻蝕工序以實(shí)現(xiàn)更小的線寬,使得薄膜沉積次數(shù)顯著增加。在 90nm CMOS 工藝,大約 需要 40 道薄膜沉積工序。在 3nm FinFET工藝產(chǎn)線,需要超過(guò) 100 道薄膜沉積工序,對(duì)于薄膜顆粒的要求也由微米級(jí)提高到納米級(jí)。薄膜沉積設(shè)備用量方面,以中芯國(guó)際為例,一條 1 萬(wàn)片產(chǎn)能 的 180nm 8 寸晶圓產(chǎn)線 CVD 和 PVD 設(shè)備用量平均約為 9.9臺(tái)和 4.8 臺(tái),而一條 1 萬(wàn)片 90nm 12 寸晶圓產(chǎn)線 CVD 和 PVD 設(shè)備用量分別可達(dá) 42臺(tái)和 24 臺(tái)。

3D NAND 堆疊層數(shù)增加拉動(dòng)薄膜沉積設(shè)備需求。存儲(chǔ)器領(lǐng)域制造工藝中,目前增加集成度的主 要方法是增大三維立體堆疊的層數(shù),疊堆層數(shù)從 32/64層向 128/196 層發(fā)展,每層均需要經(jīng)過(guò)薄 膜沉積工藝步驟,催生出更多設(shè)備需求。

目前,國(guó)內(nèi)長(zhǎng)江存儲(chǔ)已實(shí)現(xiàn) 128 層 QLC/TCL 3D NAND 量產(chǎn),并且 1期工廠已達(dá)到滿(mǎn)產(chǎn);未來(lái) 192 層 3D NAND 也有望取得突破,更高層數(shù) 3D NAND 產(chǎn)能建設(shè)將產(chǎn)生更多的薄膜沉積設(shè)備需 求。(報(bào)告來(lái)源:未來(lái)智庫(kù))

3. 國(guó)內(nèi)廠商錯(cuò)位發(fā)展,共同受益國(guó)產(chǎn)化率提升

全球薄膜沉積設(shè)備市場(chǎng)由應(yīng)用材料(AMAT)、泛林半導(dǎo)體(Lam Research)、東京電子(TEL) 和先晶半導(dǎo)體(ASM)等國(guó)際巨頭公司壟斷。

薄膜沉積設(shè)備國(guó)產(chǎn)化率估計(jì)僅5.5%(按設(shè)備數(shù)量口徑)。近年來(lái)我國(guó)半導(dǎo)體設(shè)備國(guó)產(chǎn)化速度快速 增長(zhǎng),但總體看我國(guó)半導(dǎo)體行業(yè)制造仍需大量進(jìn)口設(shè)備支持,國(guó)產(chǎn)化依然處于較低水平。我們統(tǒng) 計(jì)了 2020 年 1 月 1 日以來(lái)國(guó)內(nèi)部分主要晶圓制造產(chǎn)線的薄膜沉積設(shè)備招標(biāo)情況,6 家廠商共招標(biāo) 薄膜沉積設(shè)備 1060 臺(tái)(僅 PVD 和 CVD 類(lèi)設(shè)備),國(guó)內(nèi)廠商中標(biāo) 58 臺(tái),其中拓荊科技中標(biāo) 40 臺(tái)(主要為 PECVD 設(shè)備),國(guó)內(nèi)市占率為 3.8%;北方華創(chuàng)中標(biāo) 18 臺(tái)(主要為 PVD 設(shè)備),國(guó) 內(nèi)市占率 1.7%??傮w來(lái)看,目前國(guó)內(nèi)薄膜沉積設(shè)備國(guó)產(chǎn)化率估計(jì)僅 5.5%(按設(shè)備數(shù)量口徑)。

國(guó)內(nèi)廠商尚不存在直接競(jìng)爭(zhēng),共同受益國(guó)產(chǎn)化率提升:

1) 拓荊科技引領(lǐng) PECVD 國(guó)產(chǎn)化:拓荊科技具備 CVD、ALD 供應(yīng)能力,CVD 產(chǎn)品包括 PECVD 和 SACVD,其中主力產(chǎn)品為 PECVD,盡管北方華創(chuàng)也有 PECVD 產(chǎn)品,但目前主要應(yīng)用于 光伏/LED/功率器件/MEMS 領(lǐng)域。拓荊科技也是國(guó)內(nèi)唯一一家產(chǎn)業(yè)化生產(chǎn) SACVD 設(shè)備的廠 商,而北方華創(chuàng) CVD 產(chǎn)品除 PECVD 外主要為 LPCVD、APCVD。ALD 產(chǎn)品方面,拓荊科技 與北方華創(chuàng)產(chǎn)品應(yīng)用工藝有所差異(拓荊科技 ALD 應(yīng)用于 SADP 工藝、STI 表面薄膜;北方 華創(chuàng) ALD 應(yīng)用于 HKMG 工藝)。由此可見(jiàn),拓荊科技與北方華創(chuàng)尚不存在直接競(jìng)爭(zhēng)。

2) 北方華創(chuàng) PVD 優(yōu)勢(shì)顯著:北方華創(chuàng)薄膜沉積產(chǎn)品線較為全面,具備 PVD、CVD、ALD 產(chǎn)品 供應(yīng)能力,在 PVD 設(shè)備領(lǐng)域競(jìng)爭(zhēng)優(yōu)勢(shì)顯著,國(guó)內(nèi)產(chǎn)線導(dǎo)入的國(guó)產(chǎn) PVD 設(shè)備基本均出自北方 華創(chuàng)。拓荊科技、中微公司尚不具備 PVD 產(chǎn)品供應(yīng)能力。

3) 中微公司主要為 MOCVD 設(shè)備,為北方華創(chuàng)、拓荊科技未產(chǎn)業(yè)化涉足的領(lǐng)域,產(chǎn)品應(yīng)用于 LED、miniLED 化合物半導(dǎo)體,主要客戶(hù)為乾照光電、三安光電等 LED 生產(chǎn)廠商,中微在 LED 及 miniLED 的 MOCVD 領(lǐng)域占據(jù)國(guó)內(nèi)大多數(shù)份額。中微是拓荊的第三大股東,持有拓荊 11%股權(quán),中微也已組建團(tuán)隊(duì)開(kāi)發(fā) LPCVD 和 EPI 設(shè)備。

4. 投資分析

1) 拓荊科技 – 引領(lǐng) PECVD 設(shè)備國(guó)產(chǎn)化

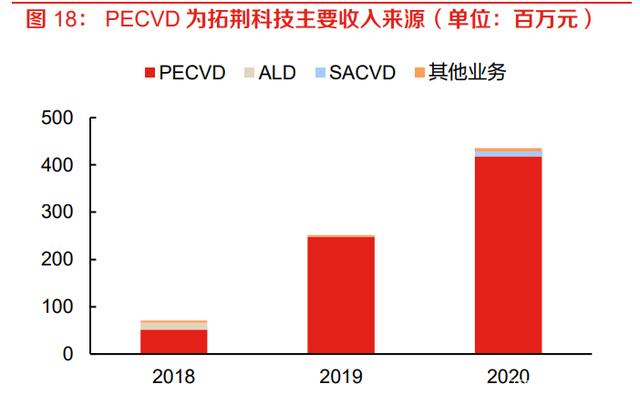

PECVD 設(shè)備為公司主要收入來(lái)源,研發(fā)持續(xù)投入。拓荊科技多年來(lái)致力于高端半導(dǎo)體設(shè)備的研 發(fā)、生產(chǎn)、銷(xiāo)售和技術(shù)服務(wù),已成為國(guó)家高新技術(shù)代表企業(yè)之一。目前公司主要專(zhuān)注于薄膜沉積 設(shè)備,其產(chǎn)品包括等離子體增強(qiáng)化學(xué)氣相沉積(PECVD)設(shè)備、原子層沉積(ALD)設(shè)備和次常 壓化學(xué)氣相沉積(SACVD)設(shè)備三大系列,已廣泛適用于國(guó)內(nèi) 14nm 及以上制程集成電路制造產(chǎn) 線,并持續(xù)加強(qiáng) 10nm 及以下先進(jìn)制程產(chǎn)品的驗(yàn)證與測(cè)試。2020 年,公司實(shí)現(xiàn)營(yíng)業(yè)收入 4.36 億 元,同比大幅增長(zhǎng) 73%,毛利率 34%。其中,PECVD 設(shè)備營(yíng)收為 4.18 億元,是公司主要收入來(lái) 源;ALD 和 SACVD 設(shè)備分別為 184 萬(wàn)元、867 萬(wàn)元。公司近年來(lái)持續(xù)強(qiáng)化產(chǎn)品研發(fā)投入,2020 年研發(fā)費(fèi)用為 1.23 億元,占營(yíng)業(yè)收入比 28%。

拓荊科技是國(guó)內(nèi)唯一產(chǎn)業(yè)化應(yīng)用集成電路 PECVD 設(shè)備的廠商。公司該系列設(shè)備最大優(yōu)勢(shì)是在滿(mǎn) 足工藝需求前提下?lián)碛休^低的客戶(hù)綜合使用成本,目前適用于 180-14nm 邏輯芯片、19/17nm DRAM、64/128 層 FLASH 制造等領(lǐng)域,可沉積 SiO2、SiN、SiON、BPSG 等多種材料。其中, 公司 12 英寸 PECVD 設(shè)備 PF-300T 和 8 英寸 PECVD 設(shè)備 PF-200T 均已實(shí)現(xiàn)產(chǎn)業(yè)化應(yīng)用。2020 年公司生產(chǎn) PECVD 設(shè)備 50 臺(tái),銷(xiāo)售 31 臺(tái);2021Q1 PECVD 設(shè)備量產(chǎn)和銷(xiāo)量分別為 14 臺(tái)、4 臺(tái),為公司主要銷(xiāo)售產(chǎn)品。

拓荊科技 ALD 設(shè)備成膜反應(yīng)時(shí)間短,反應(yīng)氣體使用量少,可精準(zhǔn)控制薄膜顆粒數(shù)及均厚度。目 前,公司 12 英寸 PEALD 設(shè)備 FT-300T 已實(shí)現(xiàn)產(chǎn)業(yè)化應(yīng)用,可沉積 SiO2 和 SiN 材料薄膜,廣泛 應(yīng)用于國(guó)內(nèi) 55-14nm 邏輯芯片制造、55-40nm BSI 工藝的晶圓制造、2.5D、3D TSV 等先進(jìn)封裝 領(lǐng)域。2020 年公司 ALD 設(shè)備產(chǎn)量 1 臺(tái)。同時(shí),公司正在研發(fā) 12 英寸 Thermal ALD 設(shè)備來(lái)滿(mǎn)足 28nm 以下芯片制造所需,并可沉積 Al2O3、AlN 等多種金屬化合物材料。

公司亦是國(guó)內(nèi)唯一一家實(shí)現(xiàn) SACVD 設(shè)備產(chǎn)業(yè)化應(yīng)用的廠商。該系列設(shè)備溝槽填充能力卓越,填 充速率快,大幅度提高了使用效率。公司擁有 12 英寸 SACVD 設(shè)備 SA-300T 和 8 英寸 SACVD 設(shè) 備 SA-200T 兩大設(shè)備,可沉積 BPSG、SAF 等介質(zhì)薄膜材料,主要適用于 STI、ILD 工藝的晶圓 制造。公司 2020 年量產(chǎn) SACVD 設(shè)備 3 臺(tái),銷(xiāo)售 1 臺(tái);2021Q1 設(shè)備產(chǎn)量為 2 臺(tái)。

2) 北方華創(chuàng) - 引領(lǐng)國(guó)產(chǎn)化 PVD 設(shè)備

北方華創(chuàng)由七星電子和北方微電子戰(zhàn)略重組而成,持續(xù)走在國(guó)內(nèi)集成電路裝備及精密電子元器件 產(chǎn)業(yè)的前沿。公司電子工藝裝備主要包括半導(dǎo)體裝備、真空裝備和鋰電裝備,廣泛應(yīng)用于集成電 路、半導(dǎo)體照明、功率器件、微機(jī)電系統(tǒng)、先進(jìn)封裝、新能源光伏等領(lǐng)域。

營(yíng)收快速增長(zhǎng),研發(fā)高投入。得益于下游目標(biāo)市場(chǎng)需求和公司規(guī)模穩(wěn)定增長(zhǎng),北方華創(chuàng)預(yù)計(jì) 2021 年實(shí)現(xiàn)營(yíng)業(yè)收入 85-109 億元,同比增長(zhǎng) 40-80%,歸母凈利潤(rùn) 9.4-12.1 億元,同比大幅增長(zhǎng) 75- 125%。公司營(yíng)業(yè)收入主要由電子工藝裝備、電子元器件兩大板塊組成,2020 年分別占總銷(xiāo)售比 80%和19%。為持續(xù)保持技術(shù)創(chuàng)新及新產(chǎn)品迭代,公司多年來(lái)一直加大產(chǎn)品研發(fā)投入,2020年公 司研發(fā)投入達(dá)到 16 億元,同比增長(zhǎng) 37%,占營(yíng)業(yè)收入比例 27%。

北方華創(chuàng)在 PVD 設(shè)備領(lǐng)域?qū)嵙π酆瘛9緭碛?eVictor AX30 Al pad、exiTin H630 TiN 等 13 款具 有自主知識(shí)產(chǎn)權(quán)的 PVD 設(shè)備產(chǎn)品,支持 90nm -14nm 多個(gè)制程制造,主要應(yīng)用于集成電路、先進(jìn) 封裝、LED 等領(lǐng)域,2012 年至今已實(shí)現(xiàn)超過(guò) 200 臺(tái)設(shè)備銷(xiāo)售。exiTin 系列 TiN 金屬硬掩膜機(jī)臺(tái)成 為 28nm 工藝后段金屬布線硬掩膜標(biāo)準(zhǔn)制程機(jī)臺(tái),并進(jìn)入國(guó)際供應(yīng)鏈體系,實(shí)現(xiàn)穩(wěn)定量產(chǎn)。同時(shí), 公司已在濺射源設(shè)計(jì)、等離子產(chǎn)生與控制、顆??刂?、腔室設(shè)計(jì)與仿真模擬等關(guān)鍵技術(shù)上具備核 心技術(shù)優(yōu)勢(shì)。

在 CVD 方面,公司在 PECVD、APCVD、LPCVD、ALD 等設(shè)備均有布局。其中,臥式 PECVD 是北方華創(chuàng)自主研發(fā)的重要技術(shù)之一,已成功進(jìn)入海外市場(chǎng)并在光伏領(lǐng)域應(yīng)用廣泛。公司研發(fā)的 介質(zhì)膜沉積 PECVD 設(shè)備在 LED 領(lǐng)域也受到了各大廠商的青睞。ALD 產(chǎn)品方面,公司目前擁有熱 原子層沉積(Thermal ALD)設(shè)備、等離子體增強(qiáng)原子層沉積(PEALD)設(shè)備兩大系列產(chǎn)品,并陸續(xù)突 破了前驅(qū)物輸運(yùn)系統(tǒng)控制、均勻穩(wěn)定的反應(yīng)室熱場(chǎng)及流場(chǎng)控制、等離子產(chǎn)生與控制、脈沖射頻的 快速調(diào)頻匹配等多項(xiàng)關(guān)鍵技術(shù)。目前,公司 ALD 設(shè)備已實(shí)現(xiàn)部分客戶(hù)的設(shè)備銷(xiāo)售。

3) 中微公司 –MOCVD 設(shè)備在 LED 領(lǐng)域競(jìng)爭(zhēng)力強(qiáng)

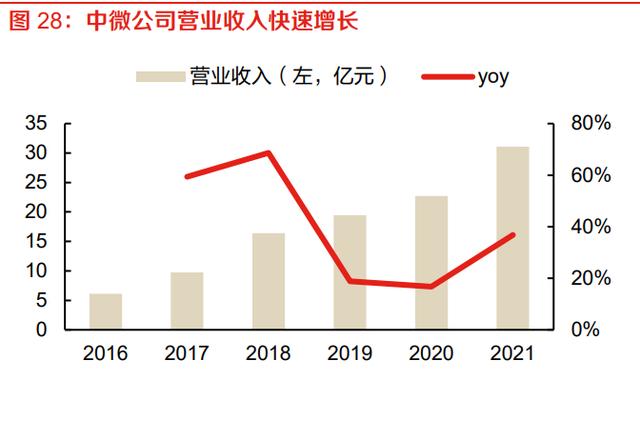

中微公司專(zhuān)注于集成電路和 LED 芯片關(guān)鍵制造設(shè)備的生產(chǎn)、研發(fā)、銷(xiāo)售,主要產(chǎn)品包括刻蝕設(shè)備、 MOCVD 設(shè)備。中微公司 2021 年?duì)I業(yè)收入 31.1 億元,同比增加 37%,毛利為 13.4 億元,同比 增加 56%,歸母凈利潤(rùn)為 9.5-10.3 億元,同比增加 93-109%,新簽訂單金額為 41.3 億元,同比 增加超過(guò) 90%。公司近年來(lái)持續(xù)加大研發(fā)投入,2020年研發(fā)支出達(dá)到 6.4 億元,占營(yíng)收比為 28%。

聚焦 MOCVD 設(shè)備,LED 領(lǐng)域優(yōu)勢(shì)顯著。在薄膜沉積設(shè)備領(lǐng)域,公司主要聚焦 MOCVD 設(shè)備(金 屬有機(jī)物化學(xué)氣相沉積),可以應(yīng)用于 LED 和 GaN、SiC 等功率器件外延片的生產(chǎn)制造。公司目 前擁有四大 MOCVD 設(shè)備產(chǎn)品,其中,Prismo D-Blue 和 Prismo A7 設(shè)備用于主流 LED 生產(chǎn)線, 可支持生產(chǎn)大批量 LED 外延片,具備高產(chǎn)能,高良率,低成本投入等優(yōu)勢(shì),打破了德國(guó) Aixtron 和美國(guó) Veeco 在中國(guó) MOCVD 市場(chǎng)的壟斷地位。根據(jù) Aixtron 和 Gartner 數(shù)據(jù),中微 2020 年在全 球 MOCVD 市場(chǎng)份額為 16%,僅次于 Aixtron 和 Veeco。

MiniLED MOCVD 設(shè)備已獲國(guó)內(nèi)領(lǐng)先客戶(hù)訂單。中微具有自主知識(shí)產(chǎn)權(quán)的 Prismo UniMax MOCVD 設(shè)備可配置多達(dá) 4 個(gè)反應(yīng)腔,可同時(shí)加工 108 片 4 英寸或 40 片 6 英寸高性能氮化鎵基藍(lán) 綠光 Mini LED 外延晶片,通過(guò)石墨盤(pán)的調(diào)整,可擴(kuò)展至同時(shí)加工 164 片 4 英寸或 72 片 6 英寸外 延晶片,其工藝能力還可延展到生長(zhǎng) 8 英寸外延晶片。每個(gè)反應(yīng)腔都可以獨(dú)立控制,這一創(chuàng)新設(shè) 計(jì)具備卓越的生產(chǎn)靈活性。中微 Prismo UniMax MOCVD 設(shè)備配置了新穎的局部溫度補(bǔ)償加熱 系統(tǒng),專(zhuān)為高性能 miniLED 量產(chǎn)而設(shè)計(jì),具備優(yōu)異的產(chǎn)出波長(zhǎng)均勻性及產(chǎn)出穩(wěn)定性。此外, Prismo UniMax MOCVD 設(shè)備配置了 785mm 大直徑石墨托盤(pán),極大地提高了設(shè)備產(chǎn)能,并有效 地降低了 miniLED 外延片的生產(chǎn)成本。目前該設(shè)備已收到來(lái)自國(guó)內(nèi)領(lǐng)先客戶(hù)的訂單,同時(shí),公司 正在與更多客戶(hù)合作進(jìn)行設(shè)備評(píng)估。Prismo UniMax設(shè)備的性能、復(fù)雜性提高很多,提供更多 的價(jià)值給用戶(hù),毛利率有明顯增長(zhǎng)。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)