截止8月31日,LED行業(yè)51家主營上市公司2022年上半年年報披露完畢。受新冠疫情反復、國內(nèi)外經(jīng)濟環(huán)境動蕩、房地產(chǎn)市場低迷、消費市場需求不振等多重因素影響,LED行業(yè)呈現(xiàn)成本高企、需求減弱、盈利下滑等態(tài)勢。根據(jù)51家主營LED上市企業(yè)披露的信息顯示,不足四成企業(yè)營收同比上漲,超六成公司歸母凈利潤同比下降。

(來源:材料深一度)

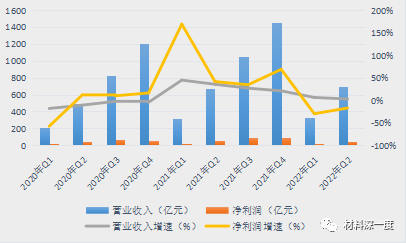

圖表1 2020年-2022年H151家主營LED上市企業(yè)業(yè)績進展

資料來源:Choice,CSA Research整理

LED行業(yè)業(yè)績整體難如人意

上半年,51家主營LED上市企業(yè)實現(xiàn)營業(yè)收入691.86億元,同比增長2.75%,實現(xiàn)歸母凈利潤47.53億元,同比下降17.21%。長方集團、久量股份、時空科技、華體科技、名家匯、豪爾賽等8家公司歸母凈利潤虧損。其中名家匯歸母凈利潤同比下降692.18%。

從各板塊營業(yè)收入來看,中游封裝環(huán)節(jié)和下游工程應用呈現(xiàn)負增長。版塊營收同比增速由高到低依次是:下游照明12.21%>材料配套11.31%>下游顯示3.09%>51家平均2.75%>上游芯片2.45%>中游封裝-6.92%>下游工程-25.36%;從歸母凈利潤來看,與2021年同期照明應用及顯示應用的凈利潤均為負增長相反,2022年上半年僅下游照明應用及顯示應用凈利潤實現(xiàn)了快速增長,其他產(chǎn)業(yè)環(huán)節(jié)均為負增長態(tài)勢。各板塊凈利潤同比增速由高到低依次是:下游顯示應用69.74%>下游照明22.35%>上游芯片-4.12%>51家平均-17.21%>中游封裝-44.25%>材料配套-46.32%>下游工程-81.54%。

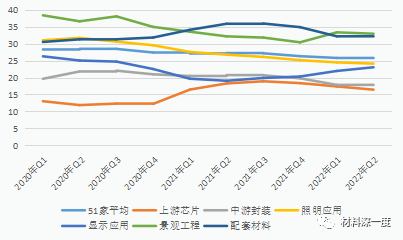

從盈利能力指標來看,LED整體毛利率持續(xù)下滑,上半年毛利率為25.64%,同比下降5.95%。芯片、封裝及配套材料環(huán)節(jié)毛利率下滑超10%。需求端低迷拉低行業(yè)整體凈利率下降明顯,從去年8.50%下降至4.90%,降幅接近一半。景觀工程領域凈利率下降超100%。LED行業(yè)回暖遲滯,企業(yè)加強轉型升級,研發(fā)投入不斷增加,增長率近15%,注重技術研發(fā)及品牌建設的企業(yè)在未來競爭中更具有可持續(xù)性。

圖表2 51家主營LED上市企業(yè)毛利率變化(%)

資料來源:Choice,CSA Research整理

芯片企業(yè)整體增收不增利

4家主營上市LED芯片企業(yè)整體營業(yè)收入為98.79億元,同比略增2.45%;歸母凈利潤為10.00億元,同比下降4.12%;扣非凈利潤均出現(xiàn)下滑現(xiàn)象,整體同比下降93.13%。三安光電扣非凈利潤同比下降28.38%,其他3家企業(yè)扣非凈利潤均出現(xiàn)虧損。對于業(yè)績下滑,企業(yè)均表示受經(jīng)濟下行影響,需求市場萎縮。然而高端照明、Mini LED、車用LED、植物照明等利基細分市場均表現(xiàn)依然強韌。

三安光電整體業(yè)績上漲,但LED外延芯片業(yè)務下滑超10%。2022年上半年實現(xiàn)營業(yè)收入67.62億元,較去年同期增長10.60%。其中LED業(yè)務營收53.00億元,集成電路業(yè)務營業(yè)收入14.62億元。LED外延芯片業(yè)務整體營收同比下降11.53%,其中,傳統(tǒng)LED外延芯片銷售收入較上年同期下降 24.10%,Mini/Micro LED、植物照明、車用照明、紫外、紅外等 LED高端領域業(yè)務規(guī)模進一步提升,銷售收入較上年同期增長84.80%。

華燦光電上半年營業(yè)收入12.83億元,較去年同期下降19.53%,歸母凈利潤0.11億元,實現(xiàn)扭虧為盈。華燦光電表示收入下滑業(yè)務主要集中在低端傳統(tǒng)通用LED照明,而Mini LED、車用 LED、植物照明等高附加值產(chǎn)品業(yè)績?nèi)〉贸掷m(xù)增長。

封裝企業(yè)承壓前行

上半年終端市場需求縮量,導致封裝市場增速明顯放緩,中游封裝企業(yè)成績普遍不理想。8家主營LED封裝企業(yè)整體營業(yè)收入為163.67億元,同比下降6.92%;歸母凈利潤為6.78億元,同比下降44.25%。除聯(lián)創(chuàng)光電、芯瑞達兩家企業(yè)營業(yè)收入、歸母凈利潤呈正增長外,其余六家上市企業(yè)業(yè)績均呈下滑態(tài)勢。其中長方集團延續(xù)去年虧損態(tài)勢,鴻利智匯、木林森營業(yè)收入均下降超10%。在外部市場需求低迷,業(yè)績持續(xù)承壓下,封裝企業(yè)多措并舉,深挖增長潛力,一方面加強內(nèi)部管控、精細化生產(chǎn),去庫存、降本增效;另一方面加強差異化布局,深耕細分領域,加強產(chǎn)業(yè)鏈深度合作。多家企業(yè)表示,在營收普降情況下,Mini LED、車用照明、植物照明等高附加值業(yè)務增長可觀。

鴻利智匯車用照明業(yè)務實現(xiàn)營業(yè)收入2.84億元,同比增長4.83%。此外,公司順利引入了吉利集團、北京汽車、合眾新能源(哪吒汽車)等客戶的新項目,為業(yè)務增長提供了穩(wěn)定的客戶資源。瑞豐光電表示車用 LED、紅外 LED、紫外 LED等LED其他業(yè)務同比增長同比上升 11.95%,其中車用LED業(yè)務成為拉動其業(yè)績增長的主力。

受益于Mini LED需求旺盛,芯瑞達商業(yè)顯示業(yè)務產(chǎn)能快速釋放,2022年上半年商顯業(yè)務達1.51億元,同比增長近7倍,營業(yè)務收入占比由去年的5.99%增至 34.91%。

聯(lián)創(chuàng)光電產(chǎn)業(yè)升級效果初現(xiàn),半導體激光系列及微電子元器件系列產(chǎn)品貢獻13億元,同比增長164.91億元;與LED相關的背光源及應用業(yè)務收入6.02億元,同比略增12.26%。

通用照明業(yè)績?nèi)找娣只?/strong>

13家主營LED上市企業(yè)整體營業(yè)收入為222.69億元,同比增長12.21%,歸母凈利潤為17.06億元,同比增長22.35%。其中超七成企業(yè)營業(yè)收入出現(xiàn)下滑,超五成企業(yè)歸母凈利潤同比下降,佛山照明、立達信拉升板塊業(yè)績。

佛山照明業(yè)績突出,2022年上半年實現(xiàn)營業(yè)收入43.48億元,同比增長122.38%,歸母凈利潤達到1.61億元,同比增長45.32%。一方面得益于并購子公司合并報表,2022年2月佛山照明取得國星光電21.32%股權。國星光電對佛山照明業(yè)務貢獻超16億元,另一方面公司在穩(wěn)定傳統(tǒng)照明業(yè)務的同時,積極拓展車用照明市場,并有望發(fā)展成為企業(yè)發(fā)展動力,同時佛山照明積極拓展智能照明、健康照明、深海照明、集漁照明、養(yǎng)殖照明、農(nóng)業(yè)照明等新賽道,以謀求新的增長點。

立達信上半年實現(xiàn)營業(yè)收入 39.11億元,較上年同期增長 40.77%。歸母凈利潤2.86億,較上年同期增長 60.97%,一方面源于銷售收入增加,另一方面人民幣兌美元匯率貶值,公司實現(xiàn)匯兌收益大幅增加,導致財務費用大幅,較去年同期減少近十倍。

得邦照明上半年實現(xiàn)營業(yè)收入24.45億元,同比下降0.67%。由于二季度起剝離工程塑料業(yè)務,不考慮該因素,公司營業(yè)收入同比增長4.97%。作為出口導向型企業(yè),得邦照明的通用照明業(yè)務收入21.35億元,同比增長7.73%;車載業(yè)務實現(xiàn)營業(yè)收入1.70億元,同比增長84.15%。得邦照明表示在商照領域積極拓展了歐洲、北美和中國的商用照明客戶群體,在諸多新項目、新客戶和新渠道上取得了重要進展。

歐普照明上半年實現(xiàn)營業(yè)收入33.59億元,同比下降15.25%。其中海外業(yè)務保持了穩(wěn)健的增長,實現(xiàn)營收3.40 億元,同比增長7.64%,并持續(xù)拓展海外商業(yè)連鎖、教育領域等相關業(yè)務。此外,歐普照明電商業(yè)務領域,重視線上智能化產(chǎn)品的布局,線上核心產(chǎn)品的智能化占比超過30%,智能產(chǎn)品銷售進一步增長。在疫情反復背景下,多渠道發(fā)力,消費者業(yè)務方面,加速線上對線下賦能,通過線上直播、微信爆破等方式幫助零售經(jīng)銷商蓄客引流;持續(xù)布局全屋智能領域,經(jīng)銷商可通過“歐普設計家”實現(xiàn) VR 語音同屏帶看設計方案與實景方案,與用戶互動,進一步促進線上引流。

顯示市場穩(wěn)中有升

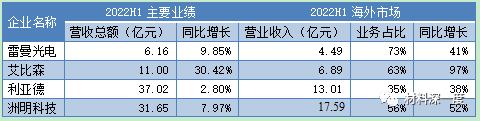

伴隨國際市場需求回暖,小微間距持續(xù)提升,LED顯示領域表現(xiàn)突出。8家主營LED上市企業(yè)整體營業(yè)收入為97.17億元,較去年同期略有增長,歸母凈利潤達到4.89億元,增幅高達69.74%。除南極光、隆利科技兩家企業(yè)上半年營業(yè)收入下滑外,其他六家LED顯示企業(yè)營業(yè)收入均呈正增長。海外業(yè)務占比較高的企業(yè)業(yè)績明顯好于去年,一方面受益于海外顯示市場景氣度回升,另一方面美元升值,對于持有美元資產(chǎn)的出口導向型企業(yè)的經(jīng)營業(yè)績產(chǎn)生有利影響。

艾比森業(yè)績增長較快,海外業(yè)務較去年同期增長約97%,實現(xiàn)扭虧為盈;雷曼光電、洲明科技歸母凈利潤同比增長超過30%。利亞德上半年實現(xiàn)營業(yè)收入37億元,較上年同期增長2.8%;實現(xiàn)歸母凈利潤26,75萬元,較上年同期下降6.02%。其中,智能顯示板塊營收占比達到 85.80%,雖然占比較高的國內(nèi)業(yè)務受疫情影響,但仍同比增長 16%,且毛利率較上年同期還有所提升。文旅夜游受上半年國內(nèi)疫情影響較大,收入大幅度下滑49.72%。

照明工程市場整體下滑

景觀照明市場整體呈現(xiàn)“蕭條”之勢,僅浩洋股份業(yè)績“一枝獨秀”。上半年多城市疫情反復、市政建設投資放緩、部分城市限電措施等多因素疊加,導致項目銳減、回款周期拉長。8家主營上市企業(yè)2022年上半年營業(yè)收入為22.50億元,較去年同期下降25.36%,歸母凈利潤為0.45億元,同比下降81.54%。其中一半以上企業(yè)利潤出現(xiàn)虧損。浩洋股份表現(xiàn)突出,得益于海外演藝市場需求復蘇,2022年上半年營收較去年同期增長201.56個百分點,歸母凈利潤為1.76億元,同比增長414.81%。

華體科技上半年營業(yè)收入2.07億元,同比下降40.29%,歸母凈利潤-1,639.45 萬元,出現(xiàn)虧損。華體科技表示業(yè)績下滑的主要原因是,受國內(nèi)新冠疫情多地、反復發(fā)生的影響,公司市場推廣、業(yè)務承接、實施、交付、驗收等方面的工作節(jié)奏均受到不同程度影響,公司經(jīng)營業(yè)績出現(xiàn)大幅下滑。

羅曼股份上半年營業(yè)收入8,886.30萬元,同比下降 64.84%;實現(xiàn)歸母凈利潤1,917.09萬元,同比下降 58.19%。羅曼股份認為上半年景觀照明市場需求下降,同時上海疫情抑制公司業(yè)務拓展,部分項目停工,導致公司整體業(yè)績下滑。

材料配套市場

配套材料企業(yè)冷暖不一。12家配套上市企業(yè)整體營業(yè)收入達87.07億元,同比增長11.31%,歸母凈利潤達8.34億元,同比下降46.32%。其中5家企業(yè)營收下滑,奧瑞德及晶豐明源出現(xiàn)虧損。MO源、特氣及設備類企業(yè)表現(xiàn)突出。超頻三上半年實現(xiàn)營業(yè)收入5.80億元,同比增長144.50%,歸母凈利潤3029.42萬元,同比增長2065.60%。公司表示業(yè)績上升主要得益于新能源行業(yè)的快速發(fā)展,鋰電池材料市場需求和均價均有大幅提升。而散熱產(chǎn)品業(yè)績略有下滑。

南大光電上半年實現(xiàn)營業(yè)收入8.47億元,同比增長 91.31%;歸母凈利潤1.44億元,同比增長68.85%;其中MO源產(chǎn)品收入1.06億元,同比增長17.18%;特氣產(chǎn)品業(yè)務占公司業(yè)務的79%,上半年營收6.69億元,同比增長114.26%。設備類企業(yè)業(yè)績保持快速增長。新益昌上半年營業(yè)收入6.45億元,同比增長30.58%。業(yè)績增長的主要原因有:一方面Mini LED放量帶來芯片數(shù)量指數(shù)級增長,對固晶機需求量大幅提升,另一方面半導體固晶機也已形成新的收入支撐點和盈利增長點。中微公司上半年實現(xiàn)營業(yè)收入19.72億元,同比增長47.30%??鄯菤w母凈利潤同比增長615.26% 達 4.41 億元。其中,刻蝕設備收入為12.99億元,較同期增長約51.48%,毛利率達46.05%。

海外市場帶動驅動電源類企業(yè)業(yè)績提升。英飛特上半年實現(xiàn)營業(yè)收入 7.15億元,較上年同期增長8.07%;歸母凈利潤為6,482.00萬元,較上年同期下降20.79%。英飛特表示凈利潤下降主要由于一季度原材料供應緊張及價格波段,毛利率有所下降以及股權激勵費用及人工成本增加導致期間費用同比上升。海外業(yè)務拉動公司業(yè)績持續(xù)增長,得益于歐洲植物照明,南美、中東、南非、亞太市政工程領域以及體育照明、特種照明市場增長,上半年海外收入達4.16億元,同比增長58.49%,業(yè)務占比達58%。松盛股份上半年營業(yè)收入3.95億元,同比下降28.63%,其中海外業(yè)務收入1.20億元,同比增長247.60%,業(yè)務占比攀升至30.77%。植物照明驅動電源收入1.60億元,同比下降28.38%。松盛股份認為銷售額下降主要源于受國內(nèi)多地疫情反復、國際和平局勢不穩(wěn)定及行業(yè)需求走弱等不利因素的影響,公司業(yè)務訂單相對于去年同期的高基數(shù)同比有所減少所致。

(來源:材料深一度)