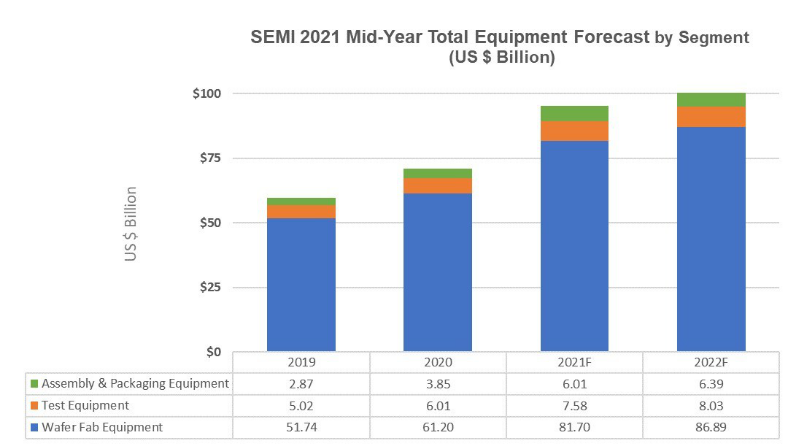

據(jù)悉,SEMI 14日線上發(fā)布年中整體OEM半導(dǎo)體設(shè)備預(yù)測報告,預(yù)測全球半導(dǎo)體制造設(shè)備市場2021年全年將增長34%達(dá)到953億美元,2022年有望再創(chuàng)新高,突破1,000億美元大關(guān)。

SEMI中國臺灣地區(qū)總裁曹世綸指出,這波成長的動能主要來自于半導(dǎo)體廠商對于長期成長相關(guān)領(lǐng)域的持續(xù)投資,進(jìn)而帶動半導(dǎo)體前段及后段設(shè)備市場的擴(kuò)張。

從地區(qū)來看,韓國、中國臺灣地區(qū)和中國大陸地區(qū)預(yù)計仍將穩(wěn)居2021年設(shè)備支出前三大名,其中韓國憑借強(qiáng)勁的存儲器復(fù)蘇勢頭以及對邏輯和代工先進(jìn)制程的大幅投資位居榜首,中國臺灣地區(qū)的設(shè)備市場有望在明年重回領(lǐng)先地位。其他區(qū)域市場也預(yù)計在今明兩年有所成長。

從設(shè)備類型來看,晶圓廠設(shè)備(含晶圓加工、晶圓廠設(shè)施和光罩設(shè)備)支出預(yù)計2021年大幅增長34%,達(dá)到817億美元的歷史新高紀(jì)錄,2022年也有望實(shí)現(xiàn)6%的增長,市場規(guī)模超過860億美元。

占晶圓廠設(shè)備總銷售超過一半的晶圓代工和邏輯制程受益于全球產(chǎn)業(yè)數(shù)字化對于先進(jìn)技術(shù)的強(qiáng)勁需求,2021年將同比增長39%,總支出達(dá)到457億美元。增長力度預(yù)計將持續(xù)至2022年,代工和邏輯設(shè)備投資將增長8%。

NAND和DRAM制造設(shè)備則是受到存儲芯片和儲存裝置的大幅需求推動,總支出不斷上漲。其中DRAM設(shè)備2021年將飆升46%,總金額超過140億美元;NAND設(shè)備市場2021年增長幅度也有13%,達(dá)174億美元,2022年將持續(xù)增長9%,來到189億美元。