2022年2月14日,AMD與賽靈思成功聯(lián)姻。

從2020年10月雙方宣布達成換股收購協(xié)議,到上周最終完成交易,這樁半導(dǎo)體行業(yè)的重量級并購歷時近500天,一度出現(xiàn)延宕,直至今年一月末中國國家市場監(jiān)督管理總局宣布有條件批準(zhǔn),放行AMD收購案,這樁巨額并購交易終于越過了最后一個主要監(jiān)管節(jié)點。而隨著在此期間賽靈思的股價上漲,并購規(guī)模也達到了近500億美元,超越安華高-博通并購案,創(chuàng)造了半導(dǎo)體產(chǎn)業(yè)并購重組的新紀(jì)錄。

(賽靈思CEO彭明博接過AMD罩衫,圖自蘇姿豐社交媒體賬號)

此前十多年在對外收購上一貫給人摳摳索索印象的AMD,這次出手的魄力震撼了世界,對AMD自身而言,這也是自2006年收購ATI以來,最為大膽的一次并購下注。

回望2006,憑借橫空出世的K8架構(gòu),AMD幾年來在CPU市場迅猛崛起,市占率幾欲趕超英特爾。而56億美元對價收購ATI,也使其一舉拿下彼時GPU市場的最大份額,手握兩條都非常“能打”的業(yè)務(wù)線,AMD繼續(xù)崛起超越英特爾的一天,似乎已近在咫尺。

然而好景不長,AMD寄予厚望的新一代“推土機”CPU架構(gòu),過于激進的架構(gòu)設(shè)計與拉胯的制造工藝導(dǎo)致產(chǎn)品狀況百出,英特爾于當(dāng)年推出的酷睿2,重新拉開了與AMD的技術(shù)和體驗差距;AMD-ATI旗艦產(chǎn)品HD 2900 XT,也很快被英偉達8800比了下去,英偉達自此甩開ATI,在GPU市場一騎絕塵。

(AMD時隔十余年,再一次回到登頂?shù)?ldquo;沖刺位置”)

時運也罷,眼光也罷,這一年戲劇性的市場變化后,AMD的上升勢頭遭遇重挫,營收停滯不前,甚至在2015年萎縮至39億美元,股價也從2006年高點40美元,跌至2015年不到2美元,距離垃圾股僅一步之遙。

臨危受命的蘇姿豐掌舵AMD后,憑借重起爐灶的ZEN處理器架構(gòu)和先進代工制程,產(chǎn)品力重新回到一線水平,也再次對英特爾的市場份額形成實質(zhì)性挑戰(zhàn)。無獨有偶,在順風(fēng)順?biāo)慕?jīng)營形勢下,AMD也一如2006年,啟動了大手筆戰(zhàn)略并購。

從優(yōu)秀向卓越的登頂之路上,AMD第二次的豪賭前景如何?

賽靈思的價值

始創(chuàng)于1969年的AMD,已經(jīng)走過逾五十年發(fā)展歷程,古人云“五十而知天命”,作為一家商業(yè)組織的AMD,在近年來也逐漸顯現(xiàn)出技術(shù)與經(jīng)營戰(zhàn)略上的成熟度,此次并購,與當(dāng)年收購ATI有許多不同,賽靈思所能帶來的技術(shù)價值,清晰許多。

從技術(shù)角度,賽靈思將為AMD帶來至少兩大價值:

首先,補強AMD異構(gòu)處理器研制能力。

事實上,在宣布交易完成的書面聲明中,蘇姿豐已經(jīng)明確提及,“對 Xilinx 的收購匯集了一系列高度互補的產(chǎn)品、客戶和市場,以及差異化的 IP 和世界一流的人才”。

并入賽靈思IP儲備和設(shè)計團隊,除了授權(quán)費成本的節(jié)約,還將為AMD帶來異構(gòu)處理器設(shè)計的寶貴知識和經(jīng)驗。

DPU,正是這樣的異構(gòu)處理器產(chǎn)品階段性代表。

今天的數(shù)據(jù)中心服務(wù)器集群,往往需要把30% 的 CPU 周期用在管理網(wǎng)絡(luò)上,相當(dāng)于每三臺服務(wù)器中就需要有一臺用于組網(wǎng)。英偉達創(chuàng)造的DPU概念、或英特爾推出的IPU等相似概念,正是著眼于這一被俗稱為“算力稅”的巨大痛點,作為CPU的降載引擎,將大量加解密,通信處理RPC,協(xié)議轉(zhuǎn)換,壓縮等事務(wù)性環(huán)節(jié)轉(zhuǎn)移到DPU上進行,釋放CPU或GPU算力支持上層應(yīng)用,提升整個計算系統(tǒng)的效率、降低數(shù)據(jù)中心的總體擁有成本(TCO)。其降本增效的巨大價值,已經(jīng)通過微軟Azure上部署的Catapult項目獲得充分驗證。

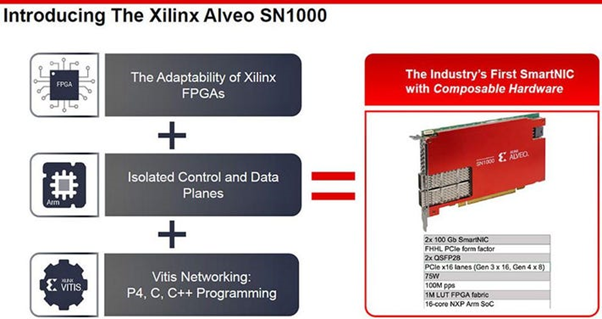

(賽靈思SmartNIC產(chǎn)品,融合FPGA與CPU處理器)

值得一提的是,微軟Catapult項目中的加速卡,正是基于FPGA(現(xiàn)場可編程邏輯陣列)處理器研制,而賽靈思,則是FPGA市場當(dāng)之無愧的領(lǐng)導(dǎo)者。

另一大價值則是賽靈思的先進制程產(chǎn)品量產(chǎn)經(jīng)驗。

賽靈思深耕的FPGA產(chǎn)品,由于具有大量重復(fù)的門電路陣列結(jié)構(gòu),十分適合在制造過程中識別故障和缺陷,進行工藝分析與改進,因此特別有利于代工廠在新工藝導(dǎo)入初期進行產(chǎn)能與良率的爬坡,堪稱代工廠先進制程的“磨刀石”。這使FPGA設(shè)計公司與代工廠之間存在尤為密切的合作生態(tài),代工廠往往愿意將初期產(chǎn)能預(yù)留給FPGA產(chǎn)品,以便改進工藝,惠及其他CMOS產(chǎn)品制造。而FPGA設(shè)計公司,也往往儲備有專門的制造工藝人才。據(jù)賽靈思方面人士回憶,當(dāng)年其與聯(lián)電合作期間,聯(lián)電總部就有一整層辦公室常駐賽靈思團隊。

AMD航船有了壓艙石

正如上文所述,收購賽靈思,帶來處理器設(shè)計與制造能力上的明確價值,對AMD無異于一顆“大補丸”,也直接形成商業(yè)上的新機遇。

相較于滲透率飽和,業(yè)已陷于存量博弈的桌面消費級處理器,數(shù)據(jù)中心是一個英特爾、AMD、英偉達乃至高通、亞馬遜等廠商寄予厚望的增量市場,未來空間有極高確定性,堪稱兵家必爭之地。AMD霄龍(EPYC)服務(wù)器CPU,盡管架構(gòu)與性能已經(jīng)追上英特爾,但數(shù)據(jù)中心這樣的典型B端市場上,想要突破英特爾商務(wù)生態(tài)的壁壘絕非一日之功。而上文業(yè)已提及的DPU等加速卡產(chǎn)品,則可能成為AMD加速滲透該市場的機會。

另一方面,在邊緣側(cè)乃至端側(cè),面向物聯(lián)網(wǎng)設(shè)備的嵌入式計算同樣是一個極具想象空間的市場,賽靈思前CEO彭明博( Victor Peng )加入 AMD后,將擔(dān)任新成立的自適應(yīng)和嵌入式計算事業(yè)群 (AECG) 總裁,同樣清晰顯示出對嵌入式市場的興趣。

嵌入式設(shè)備市場上,AMD與賽靈思的MPU\GPU\FPGA產(chǎn)品將形成廣闊的組合空間,適配不同設(shè)備的功耗和運算性能要求。在這樣尤其考驗沉淀的企業(yè)級業(yè)務(wù)上,賽靈思數(shù)十年來積累的航空航天、汽車、國防和醫(yī)療保健等行業(yè)客戶資源,對新AMD價值連城,為其贏得了航電、車電等諸多高壁壘細(xì)分市場的“入場門票”

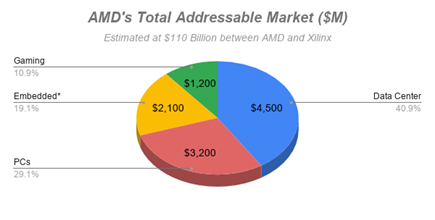

(AMD與賽靈思合并后的各業(yè)務(wù)市場總量TAM估算)

另據(jù)彭博社22日報道,AMD股價周二上漲 1.6%,收盤時市值高于1880億美元,而英特爾周二下跌0.8%,目前估值為1820億美元。由于投資者關(guān)注俄羅斯和烏克蘭之間的局勢,周二股市普遍走低。

據(jù)悉,AMD市值今年早些時候不到1250億美元,之后一路飆升。AMD上周首次以比英特爾更大的市值收盤。在強勁的季度報告和預(yù)測以及完成對賽靈思的收購的背景下,AMD股票價格最近幾周一直在上漲。

AMD(白色曲線)和英特爾(藍(lán)色曲線)過去一年來市值對比(圖源:彭博社)