自2021年蘋果首次推出氮化鎵(GaN)快充,將GaN技術(shù)在功率器件上的應(yīng)用推向首個巔峰,此后GaN在600~900V以及200V以下電壓區(qū)間應(yīng)用實現(xiàn)了迅猛增長。Yole數(shù)據(jù)指出,2021年到2027年期間,GaN功率器件市場CAGR達52%,整體市場規(guī)模達到20億美元,其中消費類市場規(guī)模超過9.156億美元。

隨著入局GaN領(lǐng)域的玩家不斷增加,研究機構(gòu)TrendForce認為,GaN在低功率消費電子領(lǐng)域的應(yīng)用已進入紅海市場。在技術(shù)、供應(yīng)鏈不斷成熟以及成本下降趨勢下,GaN功率器件正朝著中大功率儲能、數(shù)據(jù)中心、家用微型逆變器、通訊基站以及汽車等領(lǐng)域拓展,在此過程中,眾多GaN玩家不斷分化,做出了各自的新選擇。

GaN合封方案成為主流?

當前GaN 功率器件(GaN FET)分為增強型(E-Mode)和耗盡型(D-Mode)兩種。增強型是常關(guān)的器件,而耗盡型則是常開的器件。在電力電子應(yīng)用中,常開的器件會帶來使用上的不便和安全方面的問題。因此實際應(yīng)用中的GaN器件都需要是常關(guān)型的器件,工作時需要驅(qū)動芯片來使其導通。

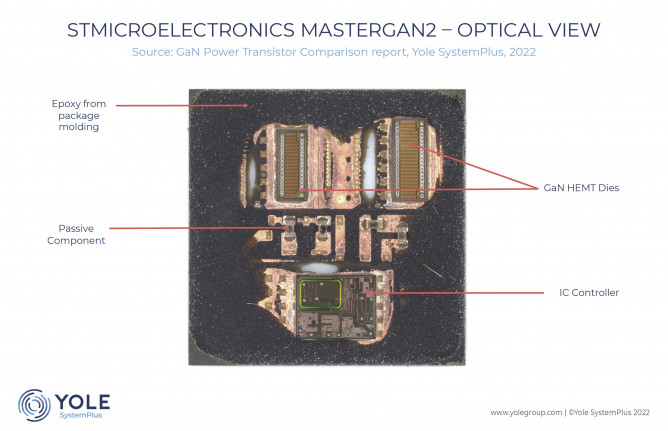

根據(jù)控制芯片集成度來劃分,可以分為分立式GaN控制器以及合封GaN 控制器兩種,市面上主要的合封方案包括驅(qū)動器+GaN、驅(qū)動器+2顆GaN、控制器+驅(qū)動器+GaN、驅(qū)動器+保護+GaN等;如果按照拓撲架構(gòu)來分,則可以分為LLC、ACF、QR三種主流的類型。

近幾年蓬勃發(fā)展的GaN市場催生了眾多國產(chǎn)廠商,尤其在GaN 控制器領(lǐng)域,包括南芯、杰華特、必易微、希荻微、鈺泰、力生美等近二十家國產(chǎn)電源芯片廠商紛紛在合封GaN芯片領(lǐng)域發(fā)力,極大地豐富了可選的方案。

從杰華特了解到,合封GaN芯片已成為主流。GaN對驅(qū)動要求比較高,合封后能減小驅(qū)動回路,優(yōu)化驅(qū)動電壓,提高系統(tǒng)的可靠性,同時減少了外圍器件數(shù)量,使得系統(tǒng)設(shè)計更簡潔。

華潤微接受集微網(wǎng)采訪時指出,在小功率比如100瓦以下的應(yīng)用中,特別是消費類電子領(lǐng)域合封GaN芯片開始主導市場。合封路線主要都是前級控制器及驅(qū)動跟GaN 芯片合封在一起,部分還加入了一些檢測單元,像PI還把后級的同步整流控制器及光耦合封一起,總體差異都不太大。

“如果解決了核心元件的裸芯供應(yīng),合封方案的技術(shù)難點主要在封裝工藝,但都是相對成熟可控的。”華潤微表示,“在消費類領(lǐng)域,我們會并行推進分立和合封路線去滿足不同客戶在供應(yīng)鏈角度及可靠性層面的不同需求。”

南芯則指出,首先要適合合封,再者就是合封能夠帶來收益。“相比高壓硅功率器件,GaN 器件本身體積較小,但是驅(qū)動電壓又比較低、比較敏感,在可行的前提下又能夠獲得收益,所以部分功率段合封就成為了主流。”南芯告訴集微網(wǎng),“合封發(fā)展過程中,有GaN 器件和驅(qū)動的合封,也有控制器、驅(qū)動、GaN 三合一的合封,這些技術(shù)路線會共存,去滿足不同的功率段和不同的應(yīng)用場景。此外未來在不同領(lǐng)域、場景、功率段,會有多種技術(shù)路線并存。”

該公司舉例說,中低功率段的充電器市場,合封逐步形成主流,還是以flyback架構(gòu)為主;中高功率段,根據(jù)應(yīng)用需求的不同,比如是否需要支持寬輸出電壓,對散熱和效率的要求等,終端客戶會選擇flyback或者LLC等架構(gòu)。

作為當前高壓GaN 功率器件出貨量第一的納微半導體,從一開始就選擇了高度集成的技術(shù)路線,其推出的GaNFast系列把GaN FET、GaN 驅(qū)動器,邏輯和保護功能集成于單芯片中,簡化電路開發(fā)難度,提高了功率密度。

納微高級市場經(jīng)理詹仁雄告訴集微網(wǎng),顯然,合封方案對于電源系統(tǒng)設(shè)計,尤其在快充等消費電子領(lǐng)域的應(yīng)用,能夠進一步減小系統(tǒng)面積,并且極大的減小寄生參數(shù)的影響,可以讓系統(tǒng)工作更高效,更穩(wěn)定,也更具有成本優(yōu)勢。

作為國內(nèi),也是全球最大的GaN IDM公司,英諾賽科目前提供最廣泛的高、低壓GaN FET產(chǎn)品,并支持合作IC廠家的GaN 晶圓產(chǎn)品等。用于驅(qū)動英諾賽科GaN產(chǎn)品的驅(qū)動器有的是公司自己設(shè)計,有的來自合作伙伴,包括南芯、杰華特、昂寶,MPS、TI和NXP等。

“GaN 功率器件也如整個半導體行業(yè)一樣,正不斷走向更高的集成度、更高的功率密度。”英諾賽科首席市場營銷官馮雷博士接受集微網(wǎng)采訪時指出,外掛驅(qū)動的分立方案和合封方案各有優(yōu)勢。前者具有更高的靈活性,包括靈活的設(shè)計布局、不同的控制器可以搭配不同型號的GaN FET以實現(xiàn)不同的功率,設(shè)計周期相對較短,GaN FET也有更多供應(yīng)商選擇以規(guī)避風險。后者對客戶而言整體系統(tǒng)設(shè)計變得簡單了,但由于輸出引腳的限制,電路調(diào)試和排查故障會比較困難。

“在最終走向合封方案之前,還是需要一、兩代的產(chǎn)品用分立方案去驗證方案的可行性,同時進行市場摸底,當方案本身經(jīng)過考驗可以固化為方案時,再進行合封會比較順暢。”他強調(diào),GaN 如今在快充應(yīng)用已經(jīng)很廣泛,但是其他領(lǐng)域滲透率還很低,還有很大的拓展空間。英諾賽科正在與關(guān)鍵客戶一起將GaN 推進到更多大量生產(chǎn)的機型中,需要與驅(qū)動等芯片合作伙伴、客戶一起承擔器件成本、layout等方面的優(yōu)化,這個過程還是得從分立方案起步。”

比如GaN 快充當前主要定位在旗艦機型,量并不是很大,客戶追求的是在特定客戶中快速上量,這樣的合作會以合封方案為主。隨著快充方案下沉到更多大眾機型,更低功率的產(chǎn)品上,客戶可能會根據(jù)成本考量選擇分立或合封方案。

值得注意的是,馮雷博士指出,GaN 器件在大功率的技術(shù)方向上不太可能走控制器合封路線,驅(qū)動器可以考慮合封,但是這樣一來基本就放棄了GaN FET并聯(lián)實現(xiàn)更大功率的方案,反而分立式方案可以通過并聯(lián)多個功率管來實現(xiàn)更高的功率,因此在大功率領(lǐng)域還有更多的路線要探索。

合封趨勢下是否會促產(chǎn)業(yè)鏈并購?

在當前的GaN 生態(tài)中,GaN 企業(yè)供裸片晶圓給控制器產(chǎn)商合封并由控制器廠商主導推廣,是當前及未來較長時間內(nèi)比較主流的合作模式。

據(jù)集微網(wǎng)了解,控制器廠商采用不同的GaN晶圓來做合封方案,除了要解決與各家產(chǎn)品的適配性問題,還可能面臨GaN FET產(chǎn)品的技術(shù)代差問題。因為GaN FET供應(yīng)商傾向于將最成熟、最穩(wěn)定的資源出貨給客戶,而不一定會把最新一代的技術(shù)開放給控制器廠商,這就會導致控制器廠商的合封方案中所使用的GaN 管并不是最新的技術(shù)或者說最優(yōu)的解決方案。

為此,在充電器市場合封的趨勢引領(lǐng)下,控制器與GaN FET器件廠家的合作會越來越緊密,不排除未來形成更深度的合作比如股權(quán)層面的合作關(guān)系,甚至整合。

例如納微半導體在2021年上市后,先后收購了比利時數(shù)字隔離器設(shè)計公司VDD tech,以及與希荻微合資的專注在模擬控制器和GaN 合封控制器的設(shè)計方面的合資企業(yè),再加上之前收購的SiC設(shè)計公司GeneSiC,納微完成了從單一GaN IC公司到綜合性的,全面專注的第三代半導體及控制器供應(yīng)商的轉(zhuǎn)變。

事實上,納微最近收購的與希荻微的合資公司,雙方已經(jīng)合作了很久。詹仁雄告訴集微網(wǎng),GaN 芯片與硅芯片不同之處在于客戶更重視我們的技術(shù)和質(zhì)量水平,需要在系統(tǒng)層面幫助客戶解決痛點。例如在快充市場,客戶更關(guān)注是否能做到更高集成度,能否保證穩(wěn)定的供應(yīng),能否保證產(chǎn)品的穩(wěn)定和可靠性。“這也是納微收購VDD以及我們和希荻微的合資公司的主要原因,我們可以在合封方案中納入更多的外圍器件,實現(xiàn)更高集成度的合封方案,簡化客戶電源設(shè)計,同時進一步提高可靠性,降低系統(tǒng)成本。”

不過納微仍是當前為數(shù)不多的可以為合封方案同時提供功率氮化鎵晶圓和硅控制器晶圓的供應(yīng)商,保證了產(chǎn)品的一致性和供應(yīng)安全。

華潤微表示,合封器件目前還有一些短板,很難做到統(tǒng)一標準,基本都是定制化,不管是控制芯片還是GaN FET,每個不同的組合都是特定的,同時外圍的工作電路也會相應(yīng)有差異,大功率領(lǐng)域還要考慮到溫升問題。

南芯指出了GaN 合封的三個難點,一是GaN FET的成本和可靠性問題;二是控制器的方案和性能表現(xiàn);三是封裝的寄生參數(shù)設(shè)計和散熱問題。“合封后的測試、熱應(yīng)力、可靠性都是需要解決問題。”該公司表示,“未來GaN FET會和控制器更加深入的合作,并集成更多的功能,比如電流、溫度檢測等,進一步降低整體成本,提高系統(tǒng)可靠性,讓GaN 合封方案滲透到更廣闊的市場。”

至于是否會有更多的整合出現(xiàn),南芯認為,GaN FET的設(shè)計經(jīng)驗和控制器畢竟屬于兩種不同的品類,直接從事另外不擅長的領(lǐng)域,需要重建團隊,重金投入研發(fā),如果沒有更高的市場份額、更廣的市場方向作為基礎(chǔ),可能會得不償失。“我們認為,聯(lián)合開發(fā),深度合作,更符合當下和未來數(shù)年的市場方向。”

總結(jié)來看,無論是分立方案還是合封方案,仍是客戶基于設(shè)計、性能、成本,應(yīng)用領(lǐng)域等多方面綜合考量,做出權(quán)衡取舍后的結(jié)果。不過就控制器領(lǐng)域來看,目前市場主力仍以歐美國家品牌為主,包括英飛凌、恩智浦、安森美、MPS、TI、PI等等。過去幾年國內(nèi)的品牌也得到了長足的進步,在芯片性能等方面已沒有太大差距,甚至在本地支持、應(yīng)用拓展等方面更具優(yōu)勢。在當前的產(chǎn)業(yè)環(huán)境下,對國內(nèi)的廠商可以說是一個千載難逢的機遇,通過上下游資源整合形成深度戰(zhàn)略聯(lián)盟合作,漸漸替代國外品牌提升市場占有率將是必然的趨勢。

GaN 功率器件的更多新選擇

事實上,快充僅僅是GaN 應(yīng)用的開端,GaN 在功率器件市場的發(fā)展仍處于初期,在市場和技術(shù)雙方仍有廣闊的發(fā)掘空間,GaN 功率器件也需在制造工藝、器件設(shè)計、成本優(yōu)化、應(yīng)用場景等方面齊頭并進,才能使得GaN 材料的應(yīng)用進入徹底爆發(fā)期。

從消費到汽車

從市場角度來看,除了在消費電子領(lǐng)域的路越走越寬,GaN 在數(shù)據(jù)中心、可再生新能源、汽車等領(lǐng)域的應(yīng)用已經(jīng)展現(xiàn)了光明的前景。Yole預計,隨著能源效率監(jiān)管變得更加嚴格,中期的GaN 滲透將會增加。數(shù)據(jù)中心對于采用48V負載點系統(tǒng)以降低功耗和布線量產(chǎn)生了興趣,這將有利于GaN 用于低電壓應(yīng)用,推動2021-2027年期間GaN 在數(shù)據(jù)通信/電信市場的復合年增長率達到69%,到2027年市場規(guī)模將超過6.178億美元。

汽車是另一個激增的應(yīng)用領(lǐng)域,在直流-直流轉(zhuǎn)換器(DC-DC)和車載充電器(OBC)等應(yīng)用推動下,到2027年,GaN 汽車市場預計將超過2.27億美元,2021-2027年復合年增長率將達到99%。

詹仁雄透露,在新能源車領(lǐng)域已布局OBC、DC-DC,電驅(qū)等基于氮化鎵和碳化硅器件混合設(shè)計的完整解決方案,與此同時納微氮化鎵芯片已經(jīng)被國內(nèi)和海外頭部的微型逆變器,儲能和服務(wù)器電源廠商采用,2023年進入大批量的生產(chǎn)。

國內(nèi)多數(shù)GaN 玩家基本均已向數(shù)據(jù)中心、汽車等市場發(fā)起沖鋒,不過華潤微、南芯等公司也強調(diào),汽車領(lǐng)域作為工業(yè)類較高等級的細分領(lǐng)域,可靠性要求比消費類電子要高很多,尤其是在更惡劣環(huán)境應(yīng)用中(高溫、高濕變化)對器件性能穩(wěn)定性提出了更高層次的需求,這需要器件層面的設(shè)計和工藝優(yōu)化以及封裝技術(shù)的優(yōu)化。趨勢是必然的,但是需要時間來培育。

從AC-DC到DC-DC

眾所周知,硅材料適用于低壓(60V及以下)和低功率器件,GaN適用于中電壓(60-1200V)和中等范圍功率器件,SiC適用于高電壓(1200V及以上)和高功率器件。而GaN功率器件又可以分為低壓應(yīng)用(30-200V)和高壓應(yīng)用(650V以上),以高壓電網(wǎng)到低壓SoC的供電系統(tǒng)舉例,高壓在前級,低壓在后級,越接近低壓的SoC端,GaN功率器件的應(yīng)用場景和需求就越多。

而從快充到電動汽車、激光雷達、數(shù)據(jù)中心等諸多GaN 應(yīng)用,多數(shù)都是650V及以上的高壓功率器件,主要是AC-DC轉(zhuǎn)換生態(tài);以80V-200V,30-60V為應(yīng)用場景的兩個低壓GaN技術(shù)區(qū)間,以DC-DC轉(zhuǎn)換生態(tài)為主,這一區(qū)間有著更巨大的潛力。集微咨詢(JW insights)指出,以30-60V平臺的為例,這部分低壓GaN主要面向消費電子市場,而消費電子設(shè)備每年全球的出貨量約在20億臺,包括智能手機、筆記本電腦等,由于這些市場對價格極其敏感,GaN 將首先在高端領(lǐng)域采用。而高端智能手機每年出貨約7億臺,筆記本電腦1億臺左右?,F(xiàn)有的技術(shù)平臺,每一臺設(shè)備中GaN的機會點保守估計在4-5顆器件,每年總計就是約30億顆GaN芯片的機會點。

英諾賽科如今已經(jīng)可以提供全鏈路GaN解決方案,有AC-DC(PFC)、DC-DC(400V-48V)、DC-DC(48V-12V)、DC-DC(12V-1V),例如去年推出的INN040W048A是全球首款導入手機內(nèi)部的GaN芯片,已應(yīng)用于國內(nèi)知名手機OEM的手機電池管理系統(tǒng),實現(xiàn)電源分配管理;某知名品牌的全球首款All-GaN技術(shù)快充產(chǎn)品中,在AC端和DC端同時使用了英諾賽科芯片。

“GaN 以快充為代表的AC-DC轉(zhuǎn)換生態(tài)已經(jīng)很成熟了,二次側(cè)的同步整流控制器,需要更多合作伙伴一起積極合作來充分發(fā)掘市場空間。”馮雷博士呼吁。

單片集成功率GaN IC重回視野

驅(qū)動集成的GaN 芯片除了當前主流的驅(qū)動合封方案,另一個思路就是硅驅(qū)動芯片和GaN FET集成在一片晶圓上,納微得以實現(xiàn)如此高的集成度的原因正是采用了單片集成的路線。單片集成的功率GaN IC可以最大程度的消除驅(qū)動回路的寄生參數(shù),讓系統(tǒng)工作在更高的頻率,也使得一些兆赫茲頻率的應(yīng)用成為可能。

正如馮雷所說,半導體器件都會經(jīng)歷由分立到集成的過程,同樣GaN IC注定是邁向高功率密度和系統(tǒng)集成的下一步。然而,盡管GaN 應(yīng)用于功率器件之初研究人員就已提出過單片集成的路徑,最終未成為主流選擇,則是受制于垂直GaN 器件工藝的復雜。

“最初單片集成方案除了工藝、成本瓶頸,還面臨著當時市場上能夠直接驅(qū)動GaN 的控制器資源也非常有限。”馮雷解釋,“現(xiàn)在形勢完全不同了,包括國產(chǎn)的AC-DC、控制器廠商基本從起步就已經(jīng)對應(yīng)到直驅(qū)GaN 的需求了。成本方面,比如英諾賽科從成立之初就推動8英寸GaN 的量產(chǎn),在品質(zhì)控制、良率控制、工藝技術(shù)等方面都積累了豐富的經(jīng)驗。今后隨著行業(yè)整體轉(zhuǎn)向8英寸,可以提高性能的同時將生產(chǎn)成本降下來。”

詹仁雄指出,現(xiàn)階段,納微不僅證明了高度集成的GaN功率IC的可靠性和易用性,與此同時在手機標配充電器上實現(xiàn)了比傳統(tǒng)硅方案更加便宜的系統(tǒng)成本,觸發(fā)了GaN功率IC替代傳統(tǒng)硅功率器件拐點的提前到來。“基于納微獨立設(shè)計的控制器和GaN IC將給消費類市場帶來一場新的革命。”

隨著越來越多GaN 參與者重新關(guān)注單片集成的技術(shù)優(yōu)化,大尺寸、大規(guī)模GaN 晶圓產(chǎn)能擴充,以及新興應(yīng)用的開發(fā),將進一步降低 GaN器件的成本,推動GaN在大規(guī)模商業(yè)上的采用。

GaN 器件的技術(shù)革新還在不斷推進。盡管當前半導體行業(yè)尤其消費電子市場持續(xù)低迷,但半導體行業(yè)的周期是永遠不可回避的。在產(chǎn)業(yè)低谷期充分準備好技術(shù)的迭代,才能以更好的姿態(tài)去擁抱下一次高峰。

來源:愛集微